Simplex +: Portugal simplifica faturas

O programa Simplex + pretende reduzir a burocracia e simplificar os procedimentos de emissão e arquivo de faturas pelas empresas

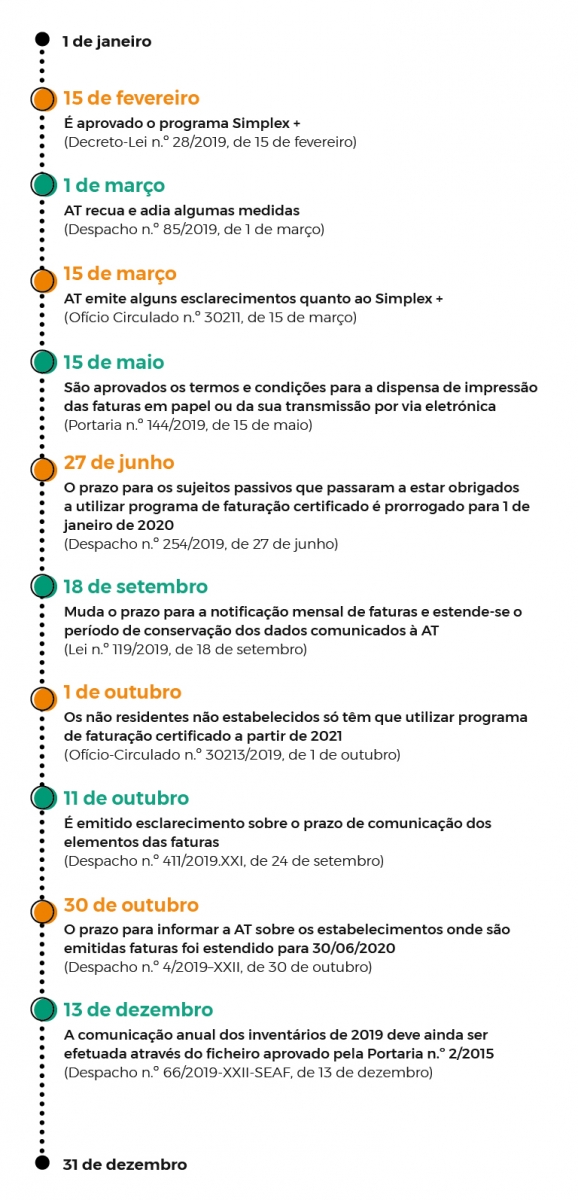

O Governo português implementou finalmente o programa Simplex + em fevereiro de 2019 com o objetivo de simplificar e modernizar alguns procedimentos administrativos das empresas.

Em simultâneo, a Autoridade Tributária aproveitou esta oportunidade para introduzir medidas adicionais de controlo e aprovar obrigações declarativas acessórias no que respeita a esta matéria.

A revisão e implementação destas regras geraram inúmeras dúvidas junto dos agentes económicos, o que tem originado a divulgação de sucessivos esclarecimentos e instruções administrativas pela Autoridade Tributária.

A Garrigues tem procurado informar prontamente todas as novidades sobre este programa que pode acompanhar aqui:

O programa SIMPLEX + aprova novas regras sobre faturação

Alerta de 11 de março de 2019

Foi publicado, em Diário da República, o Decreto-Lei n.º 28/2019, de 15 de fevereiro, no âmbito do programa SIMPLEX + destinado a promover a desmaterialização e desburocratização dos processos de emissão e arquivo de faturas pelas empresas, tendo-se procedido à consolidação e à revisão de algumas regras que se encontravam dispersas em diversa legislação.

AT emite alguns esclarecimentos quanto ao SIMPLEX +

Alerta de 21 de março de 2019

Foi publicado o Ofício-Circulado n.º 30211, de 15 de março, através do qual a Autoridade Tributária (AT) clarifica algumas das alterações introduzidas no Código do Imposto sobre o Valor Acrescentado (IVA) no seguimento da publicação do Decreto-Lei n.º 28/2019, de 15 de fevereiro, no âmbito do Programa SIMPLEX +.

Newsletter Fiscal Portugal - maio 2019

Foi publicada em Diário da República a Portaria n.º 144/2019, de 15 de maio, que procede à regulamentação do exercício da opção prevista na alínea c) do n.º 1 do artigo 8.º do Decreto-Lei n.º 28/2019, de 15 de fevereiro, pelos sujeitos passivos que pretendam ficar dispensados da impressão das faturas em papel ou da sua transmissão por via eletrónica.

Alerta de 9 de julho de 2019

Foi divulgado no Portal das Finanças o Despacho n.º 254/2019-XXI, de 27 de junho, do Secretário de Estado dos Assuntos Fiscais, que prorroga de 1 de julho de 2019 para 1 de janeiro de 2020 o cumprimento de determinadas obrigações resultantes do programa SIMPLEX+ implementado pelo Decreto-Lei n.º 28/2019, de 15 de fevereiro.

Alerta de 4 de outubro de 2019

Conforme tinha sido anunciado através do Despacho n.º 254/2019-XXI, de 27 de junho, do Secretário de Estado dos Assuntos Fiscais, a Autoridade Tributária (AT) veio divulgar através do Ofício-Circulado n.º 30213/2019, de 1 de outubro, alguns esclarecimentos adicionais quanto às alterações resultantes do programa SIMPLEX+ implementado pelo Decreto-Lei n.º 28/2019, de 15 de fevereiro.

O Governo aprova diversas alterações em matéria fiscal

Alerta de 4 de outubro de 2019

A Lei n.º 119/2019, de 18 de setembro, introduz diversas alterações, algumas das quais incidem sobre a comunicação de faturas:

- O prazo limite para a comunicação mensal de faturas à Autoridade Tributária passa do dia 15 do mês seguinte para o dia 12 do mês seguinte. Lembramos que o Decreto-Lei n.º 28/2019, de 15 de fevereiro, tinha reduzido este prazo para o dia 10 do mês seguinte, no entanto apenas aplicável a partir de 1 de janeiro de 2020. Pelo que, fica assim a dúvida se o prazo que entra agora em vigor apenas vigorará até 31 de dezembro de 2019. De referir que o Ofício-Circulado n.º 30213/2019, de 1 de outubro, contém incorreções sobre esta matéria na nota de rodapé n.º 23, pelo que aguardamos a sua retificação;

- Comunicação de faturas: os dados comunicados à Autoridade Tributária passam a ter que ser mantidos até ao final do 15.º ano seguinte àquele a que respeitem (quando até 30 de setembro de 2019 tinham que ser conservados até ao 4.º ano seguinte).

A AT emite esclarecimento sobre o prazo de comunicação dos elementos das faturas

Alerta de 11 de outubro de 2019

Foi divulgado no Portal das Finanças uma nota informativa sobre o prazo de comunicação dos elementos das faturas, através do qual a Autoridade Tributária (AT) esclarece que esta comunicação se mantém até ao dia 15 do mês seguinte para as faturas emitidas até 31 de dezembro de 2019. A partir de 1 de janeiro de 2020, este prazo passa a ser até ao dia 12 do mês seguinte.

Alerta de 5 de novembro de 2019

O Programa SIMPLEX+ criou uma nova obrigação de comunicação através da qual os sujeitos passivos de IVA têm que informar, eletronicamente, a Autoridade Tributária (AT) sobre os estabelecimentos onde emite faturas. A Autoridade Tributária veio assim clarificar no Portal das Finanças que esta comunicação pode ser efetuada até 30 de junho de 2020, conforme definido pelo Despacho n.º 4/2019–XXII, de 30 de outubro de 2019, do Secretário de Estado dos Assuntos Fiscais, aguardando-se que sejam entretanto emitidos esclarecimentos adicionais sobre o procedimento a adotar para efeitos do cumprimento desta obrigação.

Alerta de 23 de dezembro de 2019

A estrutura do ficheiro através do qual deve ser efetuada a comunicação dos inventários à Autoridade Tributária (“AT”), aprovada pela Portaria n.º 126/2019, de 2 de maio, apenas entrará em vigor para os inventários de 2020, a comunicar até 31 de janeiro de 2021, conforme divulgado pelo Despacho n.º 66/2019-XXII-SEAF, de 13 de dezembro, do Secretário de Estado dos Assuntos Fiscais.

Profissionais de contacto

-

+351 213 821 200

-

+351 213 821 200