Czym są pracownicze plany kapitałowe, kogo dotyczą i na czym polegają?

Choć przepisy ustawy o pracowniczych planach kapitałowych („PPK”) weszły w życie już 1 stycznia 2019 roku, to przedsiębiorcy mają jeszcze czas na przygotowanie się do stosowania nowej regulacji.

PPK mają być przede wszystkim formą zachęcenia do fakultatywnego, długoterminowego oszczędzania z myślą o emeryturze i możliwością wcześniejszej wypłaty zgromadzonych środków. Beneficjentem pracowniczych planów kapitałowych mają być oczywiście pracownicy, ale za gromadzenie kapitału wespół z pracownikiem będzie odpowiedzialny również jego pracodawca oraz państwo.

Obowiązywanie

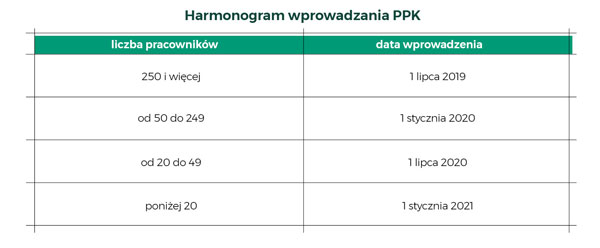

Wprowadzenie Pracowniczych Planów Kapitałowych w pierwszej grupie przedsiębiorstw, zatrudniającej powyżej 250 pracowników, nastąpi już 1 lipca 2019 roku. Kolejne grupy będą przystępowały do planów aż do 1 stycznia 2021 roku.

Pracownicze plany kapitałowe mają objąć wszystkich pracowników, którzy podlegają obowiązkowemu ubezpieczeniu emerytalnemu i rentowemu. Nie ominą zatem osób wykonujących pracę na podstawie umowy zlecenia, w tym samozatrudnionych, a także osób prowadzących jednoosobową działalność gospodarczą i zatrudniających choćby jednego pracownika. Pracownicze plany kapitałowe nie obejmą natomiast osób prowadzących jednoosobową działalność gospodarczą i niezatrudniających żadnych pracowników.

Dobrowolność

Uczestnictwo w PPK jest dobrowolne, jednakże przepisy przewidują, że każdy zatrudniony pomiędzy 18. a 55. rokiem życia zostanie automatycznie zapisany do udziału w PPK.

Dobrowolność uczestnictwa w pracowniczych planach kapitałowych zawiera się w formule opt-out, co znaczy tyle, że pracownik musi złożyć pracodawcy jednostronne, pisemne oświadczenie woli rezygnacji z uczestnictwa w PPK. Taką deklarację o rezygnacji z uczestnictwa w PPK pracownik będzie musiał składać co 4 lata, w przeciwnym razie wróci on do uczestnictwa w w PPK.

Wysokość składki

Podstawą gromadzenia oszczędności ma być suma wpłaty podstawowej wynosząca 2% wynagrodzenia brutto stanowiąca udział pracownika i 1,5% wynagrodzenia brutto stanowiąca udział pracodawcy. Podstawowa wpłata pracownika będzie mogła zostać obniżona nawet do wysokości 0,5% wynagrodzenia brutto, jeżeli jego wynagrodzenie będzie równe bądź niższe 120% wynagrodzenia minimalnego. Ponadto, zarówno pracownik jak i pracodawca mogą dokonywać wpłat dodatkowych w maksymalnej wysokości kolejno 2,5% i 2%. Zatem, domyślna wysokość całej składki będzie uzależniona wyłącznie od woli pracownika i pracodawcy może wahać się od 3,5% do 8% wynagrodzenia brutto. Udział państwa w gromadzeniu oszczędności pracowników przekładać się ma na dokonaniu jednorazowej „wpłaty powitalnej” w wysokości 250 zł na jego indywidualnym rachunku PPK oraz rokrocznej dopłaty do rachunku PPK w wysokości 240 zł.

Obowiązki pracodawcy

Ustawa o PPK nakłada na pracodawców szereg nowych obowiązków. Do najistotniejszych z nich będzie należało oczywiście samo utworzenie PPK. W związku z tym, pracodawca w porozumieniu z zakładową organizacją związkową (a w przypadku gdy u pracodawcy nie funkcjonuje żadna zakładowa organizacja związkowa w porozumieniu z reprezentacją osób zatrudnionych) będzie musiał zawrzeć umowę o zarządzanie PPK z uprawnioną instytucją. Wśród uprawnionych instytucji znajdą się fundusze inwestycyjne zarządzane przez towarzystwo funduszy inwestycyjnych, fundusze emerytalne zarządzane przez powszechne towarzystwo emerytalne lub pracownicze towarzystwo emerytalne oraz zakłady ubezpieczeń. Kolejnym krokiem pracodawcy do utworzenia PPK będzie zawarcie umowy o prowadzenie PPK. Za brak zawarcia umowy o zarządzanie i prowadzenie PPK pracodawca może zostać pociągnięty do odpowiedzialności karnej i ukarany grzywną.

Wypłata zgromadzonych środków

Według zapewnień ustawodawcy celem PPK jest wypłata zgromadzonych środków na indywidualnym rachunku dopiero po osiągnięciu 60. roku życia – zarówno przez kobiety jak i mężczyzn. W tym momencie pracownik będzie mógł podjąć decyzję czy zdecyduje się dalej odkładać środki w ramach PPK czy też je wypłacić.

Wszystkie środki nie zostaną jednak przetransferowane jednorazowo. Jednorazowej wypłacie podlegać będzie 25% zgromadzonych środków, a pozostałe 75% środków wypłacane będzie w comiesięcznych ratach przez 10 lat (tj. 120 rat). Taka forma wypłaty zwolniona będzie z podatku od dochodów kapitałowych (tzw. podatku Belki). Do uiszczenia zryczałtowanego 19 % podatku dochodowego od osób fizycznych uczestnicy PPK będą zobowiązani jedynie w przypadku zawnioskowania o wypłatę 75% pozostałych środków w mniej niż 120 ratach..

Ustawa przewiduje również możliwość wcześniejszej wypłaty części środków z PPK -przykładowo w razie poważnej choroby uczestnika PPK lub przy zaciąganiu kredytu mieszkaniowego.

Ppk a konsekwencje dla pracodawców i pracowników

Przypuszczać należy, że ustawa o PPK nie pozostanie przez przedsiębiorców niezauważona. Poza nowymi obowiązkami nałożonymi na pracodawców w związku z koniecznością wprowadzenia PPK, niewątpliwie zwiększeniu ulegną również koszty zatrudnienia.

Z drugiej strony opisywane zmiany mogą okazać się korzystne dla grupy pracowników powyżej pięćdziesiątego piątego roku życia. Ustawodawca bowiem kusi pracodawców mniejszym kosztem zatrudnienia takich osób. W efekcie należy spodziewać się zwiększenia konkurencyjności pracowników „55+” na rynku pracy.

Kontakt