Mapa regulatorio de esquemas de pagos por diferencias en Latinoamérica

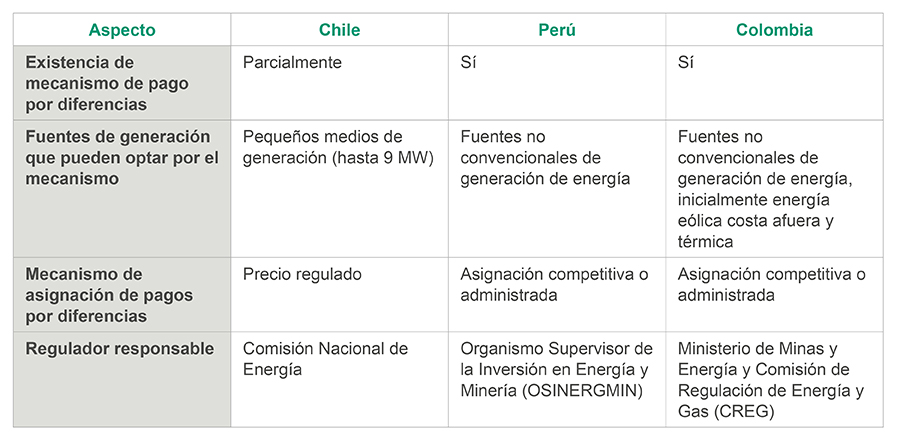

Los mecanismos de pago por diferencias se consolidan en Latinoamérica como herramientas clave para impulsar proyectos de generación eléctrica a partir de fuentes renovables, proporcionando mayor certidumbre a los ingresos y facilitando su financiación. Aunque cada país ha seguido su propio enfoque, Chile, Perú y Colombia han desarrollado esquemas que, con distintos grados de madurez y alcance, buscan promover tecnologías limpias y garantizar condiciones estables para su integración al mercado energético.

Sin duda, uno de los principales aspectos para el desarrollo de un proyecto de generación de energía eléctrica, especialmente de fuentes no convencionales o renovables, es lograr un flujo de ingresos que cuente con la mayor certidumbre posible. Esto, no solo para la viabilidad misma del proyecto y sus inversiones asociadas, sino también para obtener mejores condiciones de financiación y consecución de recursos para su ejecución. En ese contexto, el respaldo típico de los flujos del proyecto de generación es un contrato de compraventa de energía a largo plazo (PPA, por sus siglas en inglés) a partir del cual, dependiendo de la modalidad de PPA aplicable, el promotor del proyecto podrá tener certeza sobre los potenciales ingresos del proyecto.

Así las cosas, en diferentes jurisdicciones se ha optado por implementar mecanismos complementarios a la contratación a largo plazo que promuevan el desarrollo de proyectos de fuentes no convencionales, como el pago por diferencias o subastas de primas, cuyo desarrollo más destacado y referente ha sido en el Reino Unido. En esta jurisdicción se implementó el mecanismo mediante los contratos por diferencia que son adjudicados en subastas periódicas a proyectos de generación que reúnan ciertas características. Los desarrolladores que son adjudicatarios suscriben un contrato a un plazo determinado con la entidad privada, pero de propiedad estatal, low carbon contracts company. En este contrato se establece la obligación de pago a los generadores en caso de que el valor de la energía entregada por el proyecto al mercado sea inferior al precio adjudicado.

En ese contexto, en Latinoamérica se han generado desarrollos de esquemas similares para promover la implantación de proyectos principalmente de fuentes renovables, con algunas similitudes en las jurisdicciones, pero un enfoque particular frente a las fuentes de generación que buscan ser promovidas.

Colombia

El pasado 31 de julio de 2025, el Ministerio de Minas y Energía de Colombia emitió la Resolución 40337, mediante la cual “se definen los lineamientos generales para la implementación de un mecanismo bajo un esquema de pago por diferencias, que promueva la contratación de energía a largo plazo a partir de fuentes no convencionales de energía y se establecen las reglas mínimas para la primera ronda de adjudicaciones”. En ese orden de ideas, la resolución establece los parámetros para que la Comisión de Regulación de Energía y Gas (CREG) y un administrador designado por el Ministerio definan las particularidades aplicables al mecanismo de pago por diferencia, el cual priorizará los proyectos de energía eólica costa afuera y de geotermia.

En todo caso, la asignación del mecanismo se podrá realizar mediante asignación competitiva o administrada, según sea definido por el Ministerio en su análisis de conveniencia, y su vigencia será de, por lo menos, 10 años a partir de la fecha de puesta en operación de la respectiva planta de generación nueva en el sistema. En este mecanismo, se compensa la diferencia entre un precio fijo establecido para un proyecto de generación y el precio de referencia del mercado mayorista. En tal sentido, si el precio del mercado baja del precio fijo, el generador recibe el excedente, mientras que, si el precio del mercado sube, es el generador quien paga esa diferencia a la demanda nacional.

El Ministerio, la CREG y la Unidad de Planeación Minero Energética cuentan con plazo hasta el 31 de julio de 2026 para adoptar las medidas necesarias para actualizar la normativa necesaria para que los proyectos que puedan calificar al mecanismo de pago por diferencias se integren adecuadamente al mercado.

Perú

En relación con los mecanismos de contratación a largo plazo para la promoción del desarrollo de proyectos de fuentes no convencionales o renovables, el Decreto Legislativo N° 1002 y su reglamento (desde el año 2008) establecieron que el OSINERGMIN se encargara de subastar la asignación de primas a cada proyecto de generación con recursos energéticos renovables (RER), de acuerdo con las pautas fijadas por el Ministerio de Energía y Minas (MINEM). Las inversiones que concurran a la subasta incluirán las líneas de transmisión necesarias a su conexión al sistema eléctrico interconectado nacional (SEIN).

Cabe señalar que la prima RER es el monto anual que se requiere para que el adjudicatario de la subasta reciba un ingreso garantizado, una vez descontados los ingresos netos recibidos por transferencias (costos marginales) determinadas por el Comité de Operación Económica del Sistema Eléctrico Interconectado Nacional (COES).

La diferencia, para cubrir las tarifas establecidas para las RER, es obtenida como aportes de los usuarios (demanda) a través de recargos en el peaje por conexión. Los respectivos generadores reciben esta diferencia vía las transferencias que efectuará el COES, según el procedimiento correspondiente. OSINERGMIN establece anualmente el recargo esperado en el peaje por conexión, en el cual se incluirá la liquidación del recargo del año anterior.

En el marco de las subastas RER, varios oferentes de una determinada tecnología RER compiten entre sí por la asignación de una prima RER que complementará los respectivos costos marginales, con la finalidad de suministrar la energía adjudicada al SEIN. Al final, la compañía ganadora de la subasta, organizada por OSINERGMIN, suscribe con el Estado peruano, representado por el MINEM, un contrato para el suministro de electricidad por un periodo de 20 años a más, al precio firme adjudicado en la subasta.

Es importante resaltar que, a la fecha, se han efectuado 4 subastas on-grid (la última se convocó en el año 2015) y 1 subasta off-grid (2013) en el Perú. No se tiene prevista la realización de ninguna más.

Sin perjuicio de ello, una fórmula alternativa que se ha venido utilizando recientemente para la ejecución de nuevos proyectos RER es la celebración de los denominados “PPAs virtuales”. En este acuerdo, el comprador (normalmente un generador convencional) no recibe físicamente la energía generada por una central del vendedor (generador RER). Se trata de un acuerdo financiero para la compra y venta de una cantidad específica de energía RER o energía verde, la cual luego es asignada a los clientes libres del comprador (normalmente). Esta fórmula contractual privada ha permitido en la actualidad que muchos nuevos proyectos renovables sean financiados y finalmente ejecutados, permitiendo la diversificación de la matriz energética del Perú.

Chile

En Chile, bajo la denominación de pequeños medios de generación distribuida (PMGD), se incluyen instalaciones de generación eléctrica de hasta 9 MW conectadas a la red de media tensión de una empresa distribuidora, ya sea en un alimentador o directamente en la subestación. Estas fuentes de generación pueden inyectar sus excedentes de energía a la red eléctrica nacional y pueden utilizar energías renovables como la solar, eólica o hidroeléctrica. La energía excedente se puede vender a la distribuidora eléctrica, ya sea a un precio marginal o a un precio estabilizado.

Su funcionamiento y conexión se rigen principalmente por el Decreto Supremo N°88 del Ministerio de Energía y la Norma Técnica de Conexión y Operación de PMGD (NTCO). Cuando estos medios de generación optan por el precio estabilizado, tienen derecho a recibir una remuneración fija según el decreto correspondiente, asegurando un ingreso estable en el tiempo.

Este mecanismo ha fomentado una gran inversión en el mercado eléctrico chileno, hasta el punto de que cerca del 20% de la energía consumida durante el horario solar proviene de estas fuentes de generación. Al estar ubicadas cerca de los centros de consumo, contribuyen a la disminución de pérdidas de electricidad y, bien administradas, podrían mejorar sustancialmente la calidad y continuidad del servicio.

Gracias a este incentivo, se ha producido un notable desarrollo de la industria de energía solar en Chile, donde más del 40% de la energía total del sistema proviene de fuentes renovables, siendo los PMGD un porcentaje relevante de ese segmento.

Adicionalmente, la ley establece incentivos para proyectos de energía renovable no convencional mediante el reconocimiento de certificados que emiten estas empresas y que se negocian en el mercado. La ley exige que el 20% de la energía consumida cuente con este tipo de certificados. Sin embargo, debido a la alta penetración de fuentes renovables (sobre el 40%), actualmente estos certificados carecen de valor. Esto no es un problema de la ley en sí, sino que el mercado ha operado por encima de las expectativas de la regulación, lo que significa que los certificados ya no funcionan como un incentivo para la inversión.

En conclusión, a diferencia de Perú o Colombia, donde se han implementado mercados por diferencias, en Chile el marco de incentivos legales para fuentes de energía renovable ha estado basado principalmente en los certificados ERNC (ahora obsoletos debido al alto crecimiento del segmento) y en el precio estabilizado ofrecido a las fuentes de generación de menos de 9 MW. Esto ha sido clave para la expansión del sector.

Profesionales de contacto

-

+56 2 29419000

-

+56 2 29419000