COVID-19: Vizcaya aprueba una instrucción en la que interpreta las medidas tributarias del Decreto Foral Normativo 4/2020

Alerta Tributario País Vasco

El 1 de junio se ha publicado la Instrucción 5/2020, de 29 de mayo, por la que se hacen públicos los criterios interpretativos relativos a las medidas tributarias coyunturales para la reactivación económica del Decreto Foral Normativo 4/2020, de 5 de mayo (vea nuestra alerta).

Los criterios interpretativos más relevantes se resumen a continuación:

1. Impuesto sobre Sociedades

a) Deducción extraordinaria en el Impuesto sobre Sociedades del ejercicio 2019

Se trata de una deducción del 60% de la cuota (previa a las retenciones, ingresos a cuenta y pagos fraccionados) de la que se pueden beneficiar quienes hayan desarrollado en 2019 una explotación económica, si sus resultados se han visto afectados por la situación sanitaria. El objetivo es que no tengan que abonar la totalidad de la cuota del ejercicio 2019, para que la puedan destinar a compensar las pérdidas del ejercicio 2020 o para realizar determinadas actividades e inversiones.

En relación con esta deducción, se aclaran los siguientes aspectos:

i. Importe de la deducción

- Aunque la deducción puede alcanzar el 60% de la cuota efectiva, los contribuyentes pueden optar por aplicar un porcentaje de deducción inferior, en cuyo caso las cantidades a destinar a las finalidades previstas en la norma también se reducirán.

- En el caso de las cooperativas, la deducción se practicará sobre la cuota efectiva general.

ii. Requisitos de la deducción

La aplicación de la deducción requiere la concurrencia de dos requisitos cuantitativos:

- Que el volumen de operaciones correspondiente al primer semestre de 2020 sea, como mínimo, un 25% inferior al volumen de operaciones del primer semestre de 2019.

- Que en el ejercicio 2019 el resultado contable sea positivo y que el resultado contable del primer semestre del año 2020 sea, como mínimo, un 50% inferior al resultado contable del primer semestre de 2019.

En relación con estos requisitos, se aclara que en el caso de entidades constituidas en 2019 o entidades inactivas que comenzaron a realizar una explotación económica en 2019, se deberán elevar las magnitudes de 2019 al año para su comparación; y que el volumen de operaciones se define, a estos efectos, como el importe total de las contraprestaciones, excluido el IVA, obtenido por el contribuyente en la realización de su actividad.

Además, la norma exige que no se distribuyan beneficios ni reservas, y que no se acuerde ninguna reducción de los fondos propios en los ejercicios 2020 y 2021.

A estos efectos, se aclara que aquellos contribuyentes que hubieran realizado estas operaciones antes de la entrada en vigor del Decreto Foral Normativo 4/2020, podrán aplicar la deducción siempre que realicen una aportación a los fondos propios por un importe equivalente al distribuido, antes de la finalización del período voluntario de declaración del ejercicio 2019.

iii. Destino del importe de la deducción

La norma exige que se destine una cuantía equivalente en base al importe de la deducción (cociente resultante de dividir la deducción entre el tipo de gravamen o entre el porcentaje de deducción que corresponda según su destino) a (i) la compensación de bases imponibles negativas producidas en 2020, (ii) inversiones en activos no corrientes nuevos, (iii) proyectos de I+D+i o financiación de los realizados por otros contribuyentes, (iv) creación de empleo, o, finalmente, (v) al fomento del emprendimiento en microempresas, pequeñas o medianas empresas.

Sobre el destino de la deducción, se aclaran los siguientes aspectos:

- En caso de obtener una base imponible negativa en el ejercicio 2020 y, además, realizar una o varias de las actividades o inversiones admitidas como destino de la deducción, el contribuyente podrá elegir a cuál o cuáles destina el importe de la deducción.

- El destino de un importe equivalente en base al de la deducción a la compensación de bases negativas del ejercicio 2020 resulta compatible con la reducción de la base del ejercicio 2019 por la dotación de la reserva de nivelación de beneficios. En este caso, los contribuyentes deberán incrementar la base imponible del ejercicio 2020 en el importe de la reducción practicada.

- Cuando la inversión se materialice en activos no corrientes nuevos, no es necesario que el importe invertido supere el umbral del 10% del activo preexistente o el importe de los 5 millones de euros (es decir, los requisitos de la deducción por inversión en activos no corrientes nuevos).

- No se generará en 2020 derecho a las deducciones por inversión en activos no corrientes nuevos, realización o financiación de proyectos de investigación y desarrollo o innovación, creación de empleo o inversión en determinadas empresas, si se aplica la deducción extraordinaria, en la cuantía correspondiente a esta deducción (por el exceso de inversiones en relación con la base de esta deducción extraordinaria, sí se podrán acreditar aquellas deducciones).

iv. Contribuyentes con ejercicio no coincidente con el año natural

Para los contribuyentes cuyo periodo voluntario de declaración concluya a partir de 6 de mayo de 2020, se aclara que las reglas relativas a la deducción serán las siguientes:

- Podrán aplicar la deducción extraordinaria respecto del ejercicio iniciado en 2018.

- Los requisitos de realización de una explotación económica, no consideración de sociedad patrimonial y no pertenencia a un grupo de consolidación se deberán cumplir en el ejercicio iniciado en 2018.

- Las magnitudes relativas al resultado contable y volumen de operaciones se deberán comparar en el período comprendido entre el 1 de enero de 2020 y los 15 días naturales anteriores a la conclusión del período voluntario de declaración, o el 30 de junio de 2020 (si fuera anterior), con el mismo intervalo de tiempo del año 2019.

- Estos contribuyentes no podrán distribuir sus beneficios durante los ejercicios 2019 y 2020 (si bien podrán realizar una aportación extraordinaria para acceder a la deducción en caso de que ya se hubieran distribuido).

- No podrán destinar las cantidades a la finalidad de inversiones en microempresas, pequeñas o medianas empresas.

Para los contribuyentes cuyo periodo impositivo concluya con anterioridad a 1 de junio de 2020, las reglas serán las dispuestas a continuación:

- Podrán aplicar la deducción extraordinaria respecto del ejercicio iniciado en 2019.

- Las magnitudes relativas al resultado contable y volumen de operaciones serán las del período de los 6 meses posteriores a la fecha de cierre del ejercicio iniciado en 2019 y concluido en 2020 y las correspondientes al mismo intervalo de tiempo del ejercicio 2019.

- Estos contribuyentes no podrán distribuir sus beneficios durante los ejercicios 2020 y 2021 (si bien podrán realizar una aportación extraordinaria para acceder a la deducción en caso de que ya hubieran distribuido beneficios).

b) Deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas

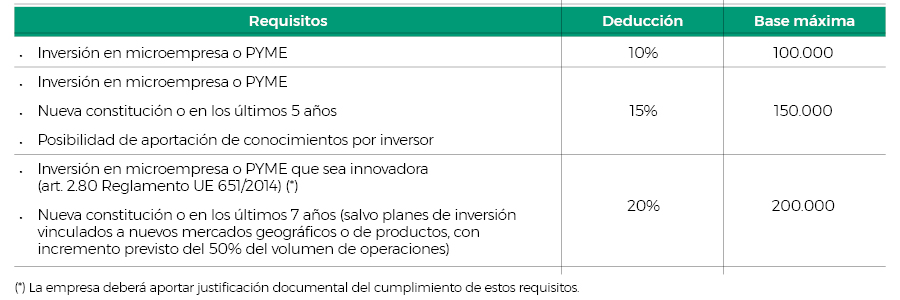

El Decreto Foral Normativo 4/2020 establece la posibilidad de aplicar una deducción por las inversiones en determinadas empresas, planteando 3 niveles de deducción:

En relación con esta deducción se precisa lo siguiente:

- Se trata de una deducción única, por lo que la base de la deducción se deberá computar de forma conjunta y en ningún caso podrá exceder de los 200.000 euros.

Por tanto, si el contribuyente adquiere o suscribe acciones o participaciones de más de una de las clases de entidades mencionadas en el cuadro anterior, se deberá tener en cuenta que dichas bases máximas de deducción no se suman o acumulan, sino que únicamente se aplica la base más alta de entre las que correspondan en función de las inversiones efectuadas; y que, además, las inversiones en cada una de las citadas clases de entidades deben respetar sus propios límites (sus propias bases máximas de deducción). Las cantidades no deducibles por superar la base máxima de la deducción no pueden ser deducidas en los ejercicios siguientes. - La aplicación de la deducción estará sujeta al límite del 35% de la cuota líquida y las cantidades no deducidas por insuficiencia de cuota podrán ser aplicadas en los periodos impositivos que concluyan en los 30 años inmediatos y sucesivos.

- Únicamente darán derecho a deducción los importes efectivamente abonados en 2020. Es decir, no formarán parte de la base de deducción las cantidades que queden pendientes de abonar o de desembolsar al cierre de este año.

- Los mismos fondos no pueden dar derecho a deducción en más de una persona o entidad.

Esta regla resulta aplicable tanto a las inversiones destinadas a la constitución de entidades como a su ampliación de capital (en el mercado primario), por lo que la entidad que recibe los fondos no los podrá emplear para adquirir o suscribir otras acciones o participaciones que den derecho a deducción (y así sucesivamente).

En los casos de adquisiciones a terceros de las acciones o participaciones en cuestión (en el mercado secundario), el vendedor de los títulos no podrá emplear los importes recibidos para adquirir o suscribir otros títulos que le den derecho a deducción (y así sucesivamente).

2. IRPF

a) Deducción por obras de renovación de la vivienda habitual

El Decreto Foral Normativo 4/2020 establece una deducción del 10% de las cantidades satisfechas en 2020 por obras de renovación en la vivienda habitual de la que seapropietario el contribuyente, con un límite máximo de deducción de 1.500 euros (base máxima de 15.000 euros).

En relación con esta deducción, se aclaran los siguientes aspectos:

- Se podrá aplicar la deducción también por los titulares de un derecho de superficie de titularidad pública.

- No darán derecho a la deducción las obras iniciadas antes del 6 de mayo de 2020.

- Las obras deben estar sujetas a licencia municipal o declaración responsable o comunicación previa.

- El presupuesto de ejecución material de las obras debe ser, como mínimo, de 3.000 euros. Para determinar este umbral mínimo de inversión, no se computarán el IVA ni impuestos análogos, tasas, precios públicos, prestaciones patrimoniales, honorarios o beneficio empresarial ni cualquier concepto que no integre el coste de ejecución material. Sin embargo, dichos conceptos sí formarán parte de la base de deducción.

- Por lo que se refiere a los materiales, formarán parte de la deducción los equipos, maquinaria e instalaciones que se construyan, coloquen o efectúen como elementos técnicos inseparables, integrantes del proyecto para el que se haya solicitado la licencia de obras y carezcan de identidad propia respecto de la construcción realizada.

b) Deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas

Al igual que en el caso de la deducción prevista para el Impuesto sobre Sociedades, se aclara que se trata de una deducción única, por lo que la base máxima de deducción (de 100.000, 150.000 o 200.000 euros, según el caso) es también única y se aplica conjuntamente a los tres niveles de la deducción.

Además, se aclaran los siguientes aspectos:

- La aplicación de la deducción no puede superar el 15% de la base liquidable del contribuyente. A estos efectos, se entenderá por base liquidable la suma de la base liquidable general (solo cuando tenga resultado positivo) y de la base liquidable del ahorro (que no puede ser negativa).

- En tributación conjunta, la base máxima de la deducción y el importe máximo deducible se computan por declaración, de forma conjunta, sin que proceda la elevación o multiplicación de la base máxima de deducción.

- Las cantidades no aplicadas por superar el umbral del 15% de la base liquidable se podrán aplicar en los 5 ejercicios siguientes.

- Unos mismos fondos no podrán dar derecho a deducción en más de una persona o entidad.

3. Actividades declaradas prioritarias con carácter temporal

En general, los donativos a actividades declaradas prioritarias dan derecho a una deducción del 45% sobre la cuota para contribuyentes del IRPF y del Impuesto sobre Sociedades.

El Decreto Foral Normativo 4/2020 incluyó en la categoría de actividades prioritarias, con efectos transitorios durante 2020, a las federaciones deportivas del País Vasco y sus entidades asociadas, en lo que se refiere al deporte federado no profesional y al deporte escolar.

Se aclara ahora que esta inclusión se refiere a los siguientes sujetos:

- Clubes deportivos que forman parte de las federaciones deportivas del País Vasco, con exclusión de aquéllos que cuenten con equipos que compitan en categorías profesionales, o que participen en competiciones de carácter profesional.

- Comisiones deportivas de las Asociaciones de Madres y Padres de Alumnos (AMPAS), si bien únicamente en lo que se refiere a su participación en las actividades del programa de deporte escolar organizadas por las federaciones mediante delegación de la Diputación Foral de Vizcaya.

Estas entidades no tendrán que cumplir ningún otro requisito subjetivo adicional, con los siguientes matices:

- A efecto de que los contribuyentes del IRPF o del Impuesto sobre Sociedades puedan aplicar la deducción del 45%, la entidad beneficiaria deberá informar de los donativos, aportaciones o prestaciones de servicios gratuitos en el modelo 182.

- No será necesario que estas entidades presenten ninguna otra memoria o declaración.

De forma adicional a lo anterior, el Decreto Foral Normativo 4/2020 estableció que la anterior deducción se podrá aplicar sobre una base de deducción equivalente al 25% del importe de las licencias de federación o de las cuotas escolares abonadas durante el año 2020.

En relación con lo anterior, se aclara lo siguiente:

- Por lo que se refiere a las licencias, tendrán derecho a deducción los deportivas y personal técnico (árbitros, jueces, entrenadores, etc.) que no sean profesionales.

- Las cuotas escolares serán las abonadas a los clubes deportivos y a las comisiones deportivas de las AMPAS por la participación en actividades del programa de deporte escolar organizadas por la Diputación Foral de Vizcaya (o por las federaciones deportivas mediante delegación).

- Los importes con derecho a deducción se deberán informar en el modelo 182 correspondiente:

- Si las licencias son abonadas directamente por los deportistas a las federaciones, será la federación quien deba presentar la declaración.

- Si las licencias son abonadas a través de un club deportivo y son los deportistas quienes soportan el coste económico, serán dichos clubes los que deberán presentar el modelo 182 correspondiente.

Profesionales de contacto

-

+34 94 470 06 99

-

+34 943 26 78 20

-

+34 948 17 59 37