COVID-19: Vizcaya aprueba y mejora deducciones en el Impuesto sobre Sociedades y en el IRPF

Alerta Trbutario País Vasco

El 5 de mayo de 2020 se ha publicado el Decreto Foral Normativo 4/2020, de 5 de mayo, de medidas tributarias extraordinarias complementarias derivadas de la emergencia sanitaria COVID-19.

Las medidas introducidas por este decreto foral normativo se resumen a continuación:

1. Impuesto sobre Sociedades

a) Deducción en cuota extraordinaria para el ejercicio 2019

En el Impuesto sobre Sociedades de 2019 se podrá aplicar una deducción del 60% de la cuota (previa a las deducciones de retenciones, ingresos a cuenta y pagos fraccionados), siempre que se cumplan los siguientes requisitos:

- Que en el ejercicio 2019 se haya desarrollado una explotación económica y el sujeto no tenga la consideración de sociedad patrimonial.

- Que no se tribute en el régimen de consolidación fiscal.

- Que el volumen de operaciones correspondiente al primer semestre de 2020 sea, como mínimo, un 25% inferior al volumen de operaciones del primer semestre de 2019.

- Que en el ejercicio 2019 se hubiera obtenido un resultado contable positivo y que el resultado contable correspondiente al primer semestre del año 2020 sea, como mínimo, un 50% inferior al del primer semestre del año 2019.

- Que durante 2020 y 2021 no se distribuyan beneficios o reservas ni se acuerden reducciones de fondos propios con entrega de bienes o derechos a los socios.

Para aplicar la deducción extraordinaria, los contribuyentes deberán destinar una cuantía equivalente en base (cociente resultante de dividir el importe de la deducción extraordinaria entre el tipo de gravamen o entre el porcentaje de deducción que corresponda según el destino que se haya dado a la referida cuantía), a alguna de las siguientes finalidades dentro del ejercicio 2020:

- La compensación de las bases imponibles negativas producidas en 2020.

- La realización de inversiones en activos no corrientes nuevos.

- La realización de proyectos de I+D+i o la financiación de los proyectos de I+D+i realizados por otros contribuyentes.

- La creación de empleo.

- El fomento del emprendimiento en microempresas, pequeñas o medianas empresas.

A continuación se incluye un ejemplo numérico de las cuantías a destinar en cada caso, partiendo de una cuota efectiva de 1.000 u.m.:

- Cuota efectiva: 1.000

- Deducción extraordinaria: 60% x 1.000 = 600

En el caso de que el contribuyente aplique la deducción extraordinaria en el Impuesto sobre Sociedades de 2019, no tendrá derecho a la compensación de la base negativa o a la generación de deducción correspondiente en el ejercicio 2020.

En el caso de que el contribuyente no destine la totalidad del importe a las citadas finalidades, la cuantía no destinada se adicionará a la cuota del Impuesto sobre Sociedades del ejercicio 2020, junto con los intereses de demora correspondientes.

b) Incremento de la deducción por creación de empleo indefinido

Se modifica la deducción por creación de empleo para las contrataciones laborales de carácter indefinido que se produzcan durante 2020:

- La deducción máxima por cada persona contratada se incrementa a 7.500 euros (hasta la fecha, 5.000 euros).

- El salario que deberán percibir las personas contratadas que den derecho a la deducción se reduce al 150% de la cuantía del salario mínimo interprofesional (hasta la fecha, se exigía el 170% de dicha cuantía).

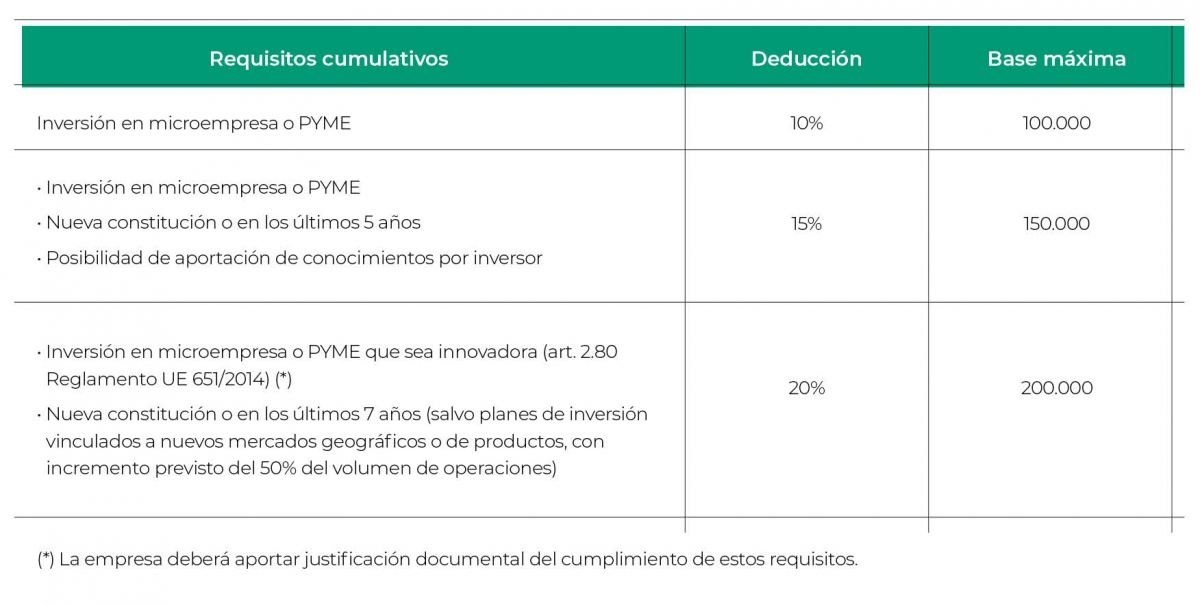

c) Deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas

Esta deducción, prevista previamente para el IRPF, podrá ser aplicada también tanto por los contribuyentes del Impuesto sobre Sociedades como por los contribuyentes del Impuesto sobre la Renta de no Residentes que operen a través de un establecimiento permanente.

Darán derecho a la deducción las cantidades invertidas durante 2020 en empresas que cumplan los siguientes requisitos:

- Que tengan la consideración de microempresa, pequeña empresa o mediana empresa a efectos del Impuesto sobre Sociedades.

- Que su forma jurídica sea la de Sociedad Anónima, Sociedad de Responsabilidad Limitada, Cooperativa, Sociedad Anónima Laboral o Sociedad de Responsabilidad Limitada Laboral, en los términos previstos en el texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y en la Ley 44/2015, de 14 de octubre, de Sociedades Laborales y Participadas, y no esté admitida a negociación en ningún mercado organizado. Este requisito se deberá cumplir durante todos los años de tenencia de la participación.

- Que no se encuentren sujetas a una orden de recuperación pendiente tras una decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado interior.

- Que no se trate de empresas en crisis de conformidad con lo dispuesto en el apartado 18 del artículo 2 del Reglamento (UE) número 651/2014, de la Comisión, de 17 de junio de 2014.

- Que, con ocasión de la emisión de las acciones o participaciones que den derecho a la deducción, no hayan superado el importe total de financiación de riesgo de 15 millones de euros (cuantía dispuesta en el apartado 9 del artículo 21 del Reglamento (UE) número 651/2014).

- Que la participación del contribuyente y de las personas y entidades vinculadas a él no supere en ningún momento el 25% del capital social o los derechos de voto de la empresa.

- La inversión se deberá mantener durante un período de al menos cinco años y la empresa objeto de inversión deberá expedir un certificado que indique el cumplimiento de los requisitos para la aplicación de la deducción.

La normativa contempla tres niveles de deducción, en función de las características que cumpla la empresa objeto de inversión:

La aplicación de esta deducción no podrá exceder el límite general del 35% de la cuota líquida y estará sujeta a la aplicación de la regla de tributación mínima. Las cantidades no aplicadas por insuficiencia de cuota se podrán aplicar en los 30 años inmediatos y sucesivos. A este respecto, el cómputo de años se podrá diferir hasta el primer ejercicio en el que, dentro del período de prescripción, se produzcan resultados positivos.

Por último, en caso de incumplimiento de alguno de los requisitos, el contribuyente deberá incluir en la autoliquidación correspondiente la cuantía de la deducción improcedentemente aplicada junto con los intereses de demora correspondientes.

d) Amortización acelerada extraordinaria

Los elementos del inmovilizado material nuevos, excluidos los edificios y los medios de transporte sujetos a los límites de deducción de gastos, que se adquieran entre el 6 de mayo y el 31 de diciembre de 2020, se podrán amortizar en función del coeficiente resultante de multiplicar por 1,5 el coeficiente máximo dispuesto en las tablas de amortización.

Esta amortización también se podrá aplicar sobre los elementos de inmovilizado material construidos por la propia empresa y los encargados en virtud de un contrato de ejecución de obra suscrito entre el 6 de mayo de 2020 y el 31 de diciembre de 2020, siempre que su puesta a disposición se produzca en los doce meses siguientes a su conclusión.

Los contribuyentes podrán amortizar estos elementos de forma acelerada en 2020 y los periodos impositivos siguientes, durante la vida útil del elemento.

2. IRPF

a) Deducción por obras de renovación de la vivienda habitual

Los contribuyentes podrán deducir el 10% de las cantidades satisfechas en 2020 por obras de renovación en la vivienda habitual de su propiedad, siempre que se cumplan los siguientes requisitos:

- Que la vivienda tenga una antigüedad mínima de 10 años.

- Que las obras estén sometidas a licencia municipal de obras.

- Que el presupuesto de ejecución material de las obras sea como mínimo 3.000 euros.

- Que las obras se inicien entre el 6 de mayo de 2020 y el 31 de diciembre de 2020.

La base máxima de deducción será de 15.000 euros (i.e. deducción máxima de 1.500 euros) y se deberá justificar mediante la aportación de las facturas correspondientes. En todo caso, de la base de deducción se deberá restar el importe de las subvenciones que hubiere percibido el contribuyente.

b) Deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas

Desde el ejercicio 2018, los contribuyentes del IRPF tienen derecho a una deducción del 10% de las cantidades invertidas en microempresas, pequeñas o medianas empresas de nueva o reciente creación (20% en caso de que se trate de empresas innovadoras).

Durante 2020, esas deducciones seguirán vigentes, pero se habilita la posibilidad de que los contribuyentes del IRPF apliquen la deducción prevista para el Impuesto sobre Sociedades (detallada anteriormente), con las siguientes especialidades:

- La participación directa o indirecta del contribuyente y de su cónyuge o pareja de hecho o cualquier persona unida al contribuyente por vinculo de parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido no podrá ser superior al 25% del capital social de la entidad o de sus derechos de voto.

- La cantidad máxima deducible no podrá ser superior al 15% de la base liquidable.

- Las cantidades no deducidas por superar los límites establecidos se podrán aplicar en los 5 años inmediatos y sucesivos.

La transmisión de las participaciones tendrá las siguientes consecuencias:

- En caso de transmisión durante los 5 primeros años de tenencia, la deducción devendrá improcedente y el contribuyente deberá adicionar su importe y los intereses de demora correspondientes a la cuota del ejercicio de transmisión.

- Si la transmisión se produce entre los ejercicios sexto y décimo, la eventual ganancia patrimonial estará íntegramente exenta.

- Si la transmisión se produce entre los ejercicios undécimo y decimoquinto, la eventual plusvalía tendrá derecho a una exención del 50% de su importe.

Durante los primeros 15 años de tenencia de las participaciones, estas estarán exentas en el Impuesto sobre el Patrimonio.

c) Deducción para el impulso de la digitalización del comercio local

Los contribuyentes que realicen actividades económicas podrán deducir en su declaración del ejercicio 2020 el 10% de las cantidades que destinen a introducir herramientas digitales en sus procesos de comercialización y venta. La deducción no podrá superar los 300 euros.

Los gastos e inversiones se deberán realizar en el marco del Plan de Digitalización del Comercio Local de la Diputación Foral de Bizkaia y los requisitos para la aplicación se determinarán reglamentariamente.

3. Actividades declaradas prioritarias con carácter temporal

Los contribuyentes del IRPF y del Impuesto sobre Sociedades tienen derecho a una deducción del 45% de las cantidades destinadas a actividades que se declaren como prioritarias. En el caso de los contribuyentes del Impuesto sobre Sociedades, estas cantidades generan derecho a deducción incluso aunque se realicen en virtud de contratos de patrocinio publicitario o de convenios de colaboración y las cantidades que formen parte de la base de deducción no tendrán la consideración de gasto deducible.

Ahora se amplían, exclusivamente para el ejercicio 2020, los supuestos que tienen la consideración de actividad prioritaria a los relacionados a continuación:

- La investigación orientada a la lucha contra el COVID-19. La Diputación Foral de Bizkaia determinará las entidades que tengan la calificación de prioritarias.

- En el ámbito de la cultura: MIE, Artekale, Karraskan, ADDE, Eskena, Harrobia y Camino Escena Norte.

- En el ámbito del deporte, las federaciones deportivas del País Vasco y sus entidades asociadas, en lo referido al deporte federado no profesional y al deporte escolar.

Excepcionalmente, se podrán acoger a los beneficios fiscales de las actividades prioritarias los importes que se correspondan con el 25% de las licencias de federación o de las cuotas escolares abonadas durante el año 2020.

Profesionales de contacto

-

+34 94 470 06 99

-

+34 943 26 78 20

-

+34 948 17 59 37