COVID-19: Álava aprueba medidas tributarias para 2021 para paliar los efectos de la crisis sanitaria

Alerta Tributario País Vasco

El 9 de diciembre de 2020 se ha publicado el Decreto Normativo de Urgencia Fiscal 14/2020, de 1 de diciembre, que extiende a 2021 el ámbito temporal de algunas de las medidas aprobadas mediante los Decretos Normativos de Urgencia Fiscal 7/2020 (vea nuestra alerta), 8/2020 (vea nuestra alerta), 12/2020 (vea nuestra alerta) y 13/2020 (vea nuestra alerta) y que incluye, además, nuevas medidas tributarias.

Las medidas son similares, en su mayor parte, a las ya aprobadas en Guipúzcoa y Vizcaya, según se resumió en nuestra alerta de 3 de diciembre de 2020.

A continuación, se resumen las medidas más relevantes:

1. IRPF

a. Obligación de declarar durante 2020 y 2021

Se modifican algunos de los límites determinantes de la obligación de presentar autoliquidación de IRPF para los años 2020 y 2021. Así, no existirá obligación de declarar si:

- Se obtienen rendimientos brutos del trabajo inferiores a 14.000 euros anuales (anteriormente, 12.000 euros).

- Se obtienen rendimientos brutos del trabajo entre 14.000 euros hasta 20.000 euros anuales salvo:

- Que se perciban rendimientos de más de un pagador. Esta previsión no aplicará si la suma de cantidades recibidas del segundo y restantes pagadores no supera 2.000 euros anuales.

- Que, habiendo obtenido rentas de un solo pagador, se hubiese suscrito más de un contrato de trabajo, laboral o administrativo, o se hubiera prorrogado el anteriormente vigente.

b. Plazos relativos a vivienda habitual

Se modifican los plazos relacionados con incentivos vinculados a la vivienda habitual. En el siguiente cuadro se resume cómo quedan estos plazos:

Además de lo anterior, a los efectos de las exenciones por reinversión en vivienda habitual, cuando la transmisión o la adquisición de la vivienda previa a la transmisión se haya producido durante 2021:

- Se entenderá que el contribuyente está transmitiendo su vivienda habitual cuando hubiera tenido tal consideración hasta cualquier día de los tres años anteriores a la fecha de transmisión.

- Se amplía de 2 a 3 años el plazo de reinversión.

c. Deducción por la constitución de entidades por las personas trabajadoras

Para los supuestos de entidades constituidas entre el 1 de enero y el 31 de diciembre de 2021, los plazos indicados a continuación serán de un año desde su constitución:

- El plazo para considerar que la suscripción tiene por objeto la constitución de la entidad.

- El plazo para que los contribuyentes empiecen a prestar sus servicios como trabajadores en la entidad.

- El plazo por el que no es exigible que el conjunto de los trabajadores cumpla el requisito de tener al menos el 75 por ciento de participación en la entidad.

- El plazo por el que no es exigible la prestación de servicios como trabajadores.

d. Nuevos supuestos de exención

Con efectos desde 1 de enero de 2020, las rentas derivadas de las siguientes ayudas estarán exentas:

- Ayudas concedidas por el Gobierno Vasco en materia de alquiler libre y vivienda protegida en régimen de alquiler.

- Ayudas concedidas por el Gobierno Vasco en materia de apoyo a las familias para responder al impacto de la crisis sanitaria.

- El Euskadi bono-comercio, el Euskadi Turismo bono y otras ayudas concedidas en el marco de programas con análoga finalidad.

Además, al objeto de atenuar la tributación de los trabajadores por cuenta propia o autónomos, se declaran exentas del IRPF en 2020 y 2021 las rentas correspondientes a subvenciones o ayudas extraordinarias otorgadas por las Administraciones públicas del País Vasco, relativas a los siguientes programas: sector turístico, hostelería, suspensión de actividades durante el estado de alarma y sector ganadero y agrícola.

La exención anterior no resultará de aplicación a prestaciones públicas, ordinarias o extraordinarias, recibidas por trabajadores por cuenta propia o autónomos en el marco de la crisis sanitaria.

e. Prestaciones en forma de renta de EPSV como consecuencia de la crisis sanitaria

Se integrarán al 75% las prestaciones en forma de renta recibidas en 2020 y 2021 en concepto de prestación por desempleo de Entidades de Previsión Social Voluntaria (EPSV), como consecuencia de un ERTE o de un ERE por fuerza mayor realizados con motivo de la crisis sanitaria.

Estas cuantías se tendrán en cuenta a efectos del límite conjunto de 300.000 euros aplicable a las percepciones derivadas de sistemas de previsión social.

f. Determinación del rendimiento neto de los elaboradores de vino y las actividades agrícolas, ganaderas o pesqueras

El rendimiento neto del método de estimación directa (modalidad simplificada) en las actividades de elaboradores de vino y agrícolas, ganaderas o pesqueras se minorará, en 2021, en un 40% (anteriormente un 35%), en concepto de provisiones, amortizaciones y gastos de difícil justificación.

g. Deducciones

Se amplía a 2021 el ámbito temporal de las siguientes deducciones, reguladas en los Decretos Normativos de Urgencia Fiscal 7/2020 y 8/2020:

- Deducción por obras de renovación de la vivienda habitual.

- Deducción por puntos de recarga de vehículos eléctricos.

- Deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas.

La aplicación en 2021 de las dos primeras deducciones será incompatible con la deducción acreditada (en su caso) en 2020 respecto de (i) las obras realizadas en una misma casa, salvo que haya sido adquirida por otros obligados tributarios; y, (ii) las instalaciones realizadas en una misma finca o garaje comunitario. Es decir, en estos casos se impedirá la aplicación de estas deducciones en 2021.

h. Pago fraccionado

Los contribuyentes del IRPF que realicen actividades económicas no estarán obligados a ingresar el pago fraccionado correspondiente al último trimestre o semestre de 2020 o, en el supuesto de que este tenga carácter bimestral, al quinto y sexto bimestre.

2. Impuesto sobre Sociedades

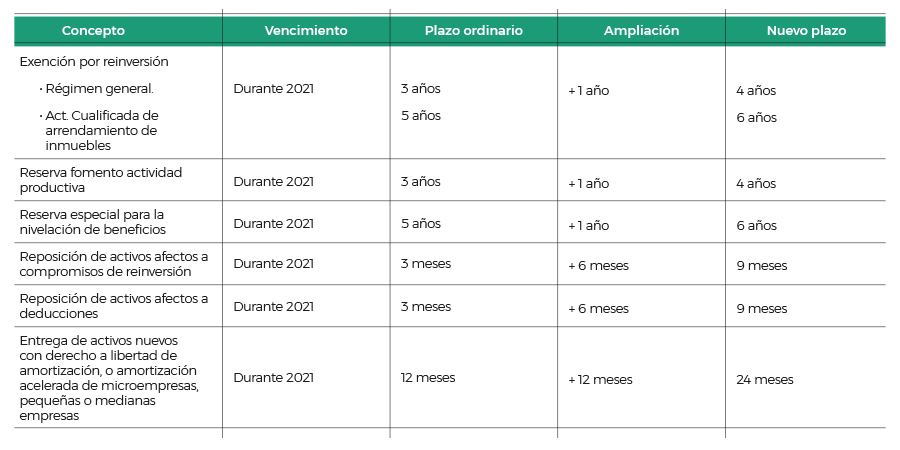

a. Ampliación de plazos relativos a determinados incentivos fiscales

En el siguiente cuadro se resume cómo quedan estos plazos:

b. Ampliación de plazos relativos a la deducción por participación en proyectos de investigación y desarrollo o innovación tecnológica

En particular:

- Se permite formalizar nuevos contratos de financiación, siempre que sean suscritos dentro de los 9 primeros meses de ejecución de los proyectos iniciados en 2021; o dentro de los 9 primeros meses de 2021, si se trata de proyectos plurianuales ya iniciados con anterioridad.

- Se autoriza la modificación de los contratos ya suscritos para reajustar los calendarios de pagos y de gastos e inversiones. Dicha modificación deberá ser comunicada a la Administración tributaria en el plazo de tres meses desde su formalización y, en todo caso, antes del 31 de diciembre de 2021.

- Se posibilita, con carácter excepcional, la subrogación en la posición de financiador dentro de los 9 primeros meses del ejercicio iniciado a partir de 1 de enero de 2021.

c. Deducción por creación de empleo

Se aplicarán las siguientes especialidades en relación con las contrataciones laborales de carácter indefinido que se produzcan en 2021:

- La deducción máxima por cada persona contratada se incrementa de 5.000 a 7.500 euros.

- Cuando la persona contratada esté incluida en alguno de los colectivos de especial dificultad de inserción en el mercado de trabajo, la cantidad deducible ascenderá a 15.000 euros.

- Se amplía hasta seis meses el plazo para volver a contratar un número igual de trabajadores desde la extinción de la relación laboral. Además, durante 2021 se entenderá cumplido en todo caso el requisito de mantenimiento o aumento del salario de los trabajadores que generaron el derecho a deducción.

d. Prórroga de otras medidas

Durante 2021 serán de aplicación los siguientes incentivos, en los términos dispuestos en el Decreto Normativo de Urgencia Fiscal 7/2020:

- Los contratos de arrendamiento financiero suscritos o renegociados en 2021 podrán establecer cuotas decrecientes de recuperación del coste del bien sin pérdida del derecho a que se aplique el régimen especial de amortización para los contratos de arrendamiento financiero.

- Los elementos del inmovilizado material nuevos, excluidos los edificios y los medios de transporte sujetos a los límites de deducción de gastos, que se adquieran durante de 2021, se podrán amortizar aceleradamente. En concreto, se amortizarán al coeficiente máximo establecido en las tablas de amortización multiplicado por 1,5.

Esta amortización también se podrá aplicar sobre los elementos de inmovilizado material construidos por la propia empresa y los encargados en virtud de un contrato de ejecución de obra suscrito durante 2021, siempre que su puesta a disposición se produzca en los doce meses siguientes a la conclusión del periodo impositivo en el que se suscriba el contrato. - Deducción extraordinaria por inversión en microempresas, pequeñas empresas o medianas empresas. Cuando el ejercicio económico no coincida con el año natural y se satisfagan cantidades durante 2020 y 2021, las bases máximas se computarán de forma conjunta para las cantidades satisfechas en el mismo periodo impositivo.

3. IVA

- Con efectos desde el 1 de noviembre de 2020, se amplía hasta el 30 de abril de 2021 la aplicación del tipo cero de IVA a las entregas, importaciones y adquisiciones intracomunitarias de determinado material sanitario, siempre que los destinatarios sean entidades de Derecho Público, clínicas o centros hospitalarios, o entidades privadas de carácter social. Se puede consultar un listado completo de los productos en nuestra alerta preparada con ocasión de la publicación del Real Decreto-ley 27/2020.

- Con efectos desde el 19 de noviembre de 2020 y vigencia hasta el 31 de diciembre de 2021, se aplicará el tipo del 4 por ciento de IVA a las entregas, importaciones y adquisiciones intracomunitarias de las mascarillas quirúrgicas desechables referidas en el Acuerdo de la Comisión interministerial de Precios de los Medicamentos.

4. Otras medidas

a. ITPAJD

Se amplía de 12 a 18 meses el plazo de presentación de la documentación acreditativa del acogimiento al tipo reducido del 2,5% aplicable a las viviendas habituales, cuando dicho plazo finalice durante 2021.

b. Aplazamiento y fraccionamiento excepcional de dudas tributarias

Se establece un aplazamiento excepcional de deudas tributarias para las personas físicas que realicen actividades económicas, microempresas y pequeñas.

Este aplazamiento deberá ser solicitado en periodo voluntario y se podrá referir a las deudas tributarias cuyo plazo de presentación e ingreso en período voluntario finalice entre el 1 de enero y el 31 de mayo de 2021, así como a las deudas tributarias resultantes de liquidaciones practicadas por la Administración tributaria cuyo periodo voluntario de pago finalice en ese mismo período, incluidos los tributos sobre el juego.

El aplazamiento no requerirá la prestación de garantía ni supondrá el devengo de intereses de demora, debiendo ser posteriormente ingresadas mediante su fraccionamiento en 6 cuotas mensuales de idéntico importe y venciendo el primer plazo de dicho fraccionamiento en el mes de julio de 2021.

c. IRPF/ISD: Seguro colectivo gratuito para el personal sanitario

Se amplía a 2021 la exención del IRPF y del Impuesto sobre Sucesiones y Donaciones (ISD) de las prestaciones por contingencias de enfermedad y fallecimiento por causa del COVID-19, respectivamente, derivadas del seguro colectivo gratuito a favor del personal sanitario suscrito por entidades aseguradoras a través de UNESPA o de cualquier otro seguro colectivo gratuito similar suscrito por entidades aseguradoras.

d. Actividades prioritarias de mecenazgo

Se incrementa el porcentaje de deducción de las cantidades aportadas para actividades o programas declarados prioritarios para el año 2021:

- Las cantidades destinadas a las actividades o programas declarados prioritarios tendrán la consideración de gasto deducible en la determinación de la base imponible (i) del Impuesto sobre Sociedades, (ii) del Impuesto sobre la Renta de no Residentes cuando se opere mediante establecimiento permanente, y (iii) del IRPF, en el régimen de estimación directa.

- La deducción será del 23% (en lugar del 18%) para las cantidades destinadas a las actividades declaradas prioritarias, incluso en virtud de contratos de patrocinio publicitario, por los contribuyentes del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes que operen mediante establecimiento permanente, y por las personas físicas sujetas al IRPF que desarrollen actividades económicas y tributen en régimen de estimación directa.

- Para el resto de contribuyentes sujetos al IRPF, la deducción será del 35% (en lugar del 30%).

e. Determinación de los bienes y derechos exentos en el Impuesto sobre el Patrimonio

Se determina, con efectos exclusivos para el año 2020, que no tendrá la consideración de activo no necesario para el ejercicio de la actividad económica a efectos de la determinación de los bienes y derechos exentos en el Impuesto sobre el Patrimonio (es decir, computarán en el cálculo de los bienes y derechos exentos por su afección a una actividad económica) la parte del activo equivalente a los préstamos obtenidos para paliar los efectos del COVID-19 (procedentes de la Administración Foral, por las entidades financieras con base en las líneas de avales de ELKARGI y del Instituto de Crédito Oficial).

f. Régimen especial de los fondos europeos para el impulso a la innovación, a la financiación de la actividad económica y a la capitalización productiva

- En los casos en los que venza durante 2021, se amplía en un año el plazo máximo que tienen todos los fondos para destinar los recursos que capten de los partícipes a las finalidades legalmente establecidas en cada caso.

- Se aumenta de uno a dos años el período máximo de carencia de los préstamos que pueden otorgar los fondos europeos para el impulso de la innovación, siempre que la concesión se haya producido durante 2021.

Profesionales de contacto

-

+34 94 470 06 99

-

+34 943 26 78 20

-

+34 948 17 59 37