COVID-19: Álava mejora el Impuesto sobre Sociedades y el IRPF de 2020

Alerta Tributario País Vasco

Entre otras, se introducen nuevas deducciones en ambos impuestos, se permite la presentación de declaraciones complementarias del Impuesto sobre Sociedades sin recargos pero con intereses si los balances de las cuentas anuales aprobadas difieren de los considerados en las declaraciones presentadas en período voluntario, se introducen medidas que favorecen a microempresas, pequeñas y medianas empresas; y se mejoran las deducciones por mecenazgo.

El 8 de junio de 2020 se ha publicado el Decreto Normativo de Urgencia Fiscal 7/2020, de 2 de junio, por el que Álava aprueba medidas urgentes relacionadas con el COVID-19, que afectan fundamentalmente al Impuesto sobre Sociedades, al Impuesto sobre la Renta de No Residentes (con establecimiento permanente) y al Impuesto sobre la Renta de las Personas Físicas. Las medidas introducidas se resumen a continuación:

1. Impuesto sobre Sociedades

a) Se amplía el plazo de presentación de las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes con establecimiento permanente del ejercicio 2019 para microempresas, pequeñas empresas, sociedades patrimoniales, entidades parcialmente exentas y entidades sin fines lucrativos. En concreto, estas autoliquidaciones se podrán presentar entre el 1 de julio y el 25 de septiembre de 2020.

La domiciliación de las cuotas se realizará de acuerdo con el siguiente calendario:

- En el caso de autoliquidaciones que se presenten entre el 1 de julio y el 27 de julio de 2020, la domiciliación se realizará el 30 de julio.

- En el supuesto de autoliquidaciones que se presenten entre el 28 de julio y el 25 de septiembre de 2020, la domiciliación se realizará el 30 de septiembre.

El resto de contribuyentes deberán presentar las autoliquidaciones entre el 1 de julio y el 27 de julio de 2020; en este caso las domiciliaciones se producirán el 30 de julio.

b) Cuando sea necesario presentar una autoliquidación complementaria o sustitutiva por diferencias entre el balance que sirvió de base para presentar la autoliquidación del impuesto en período voluntario y el que conste en las cuentas finalmente formuladas y aprobadas, no se exigirá el recargo por declaración extemporánea sin requerimiento previo, aunque sí intereses de demora, siempre y cuando:

- La autoliquidación inicial se presente en plazo, ajustada a las cuentas anuales disponibles y reflejando la verdadera situación de la entidad.

- La autoliquidación complementaria o sustitutiva se presente dentro del plazo de los 25 días naturales siguientes a los seis meses posteriores a la finalización del estado de alarma.

c) Para los períodos impositivos iniciados en 2019, las microempresas, pequeñas y medianas empresas que no tributen en el régimen de consolidación fiscal podrán aplicar la compensación de bases imponibles negativas generadas en ejercicios anteriores sin limitación.

d) Los contribuyentes cuyo volumen de operaciones del primer semestre de 2020 sea, como mínimo, un 25% inferior al volumen de operaciones del primer semestre de 2019 no estarán obligados a realizar el pago fraccionado a cuenta del Impuesto sobre Sociedades relativo al ejercicio 2020. Se debe tener en cuenta que, en todo caso, las microempresas y pequeñas empresas ya están exoneradas de presentar pagos fraccionados.

Esta exoneración no es de aplicación a los grupos de sociedades que tributen en régimen de consolidación, excepto que dichos grupos sean considerados microempresas o pequeñas empresas, ni a las sociedades patrimoniales que no cumplan los umbrales cuantitativos de la microempresa o pequeña empresa.

e) Se incrementa del 10% al 15% el porcentaje correspondiente a la compensación tributaria por las dificultades inherentes a su dimensión, (con vigencia exclusiva para los períodos impositivos iniciados a partir del 1 de enero de 2019).

f) Se incrementa también, de 5.000 euros a 7.500 euros por cada persona contratada, el límite máximo de la deducción para las contrataciones laborales de carácter indefinido que se produzcan en 2020.

g) Los elementos del inmovilizado material nuevos, excluidos los edificios y los medios de transporte sujetos a los límites de deducción de gastos, que se adquieran entre el 8 de junio y el 31 de diciembre de 2020, se podrán amortizar aceleradamente. En concreto, se amortizarán al coeficiente máximo establecido en las tablas de amortización multiplicado por 1,5.

Esta amortización también se podrá aplicar sobre los elementos de inmovilizado material construidos por la propia empresa y los encargados en virtud de un contrato de ejecución de obra suscrito entre el 8 de junio y el 31 de diciembre de 2020, siempre que su puesta a disposición se produzca en los doce meses siguientes a su conclusión.

Los contribuyentes podrán amortizar estos elementos de forma acelerada en 2020 y los periodos impositivos siguientes, durante la vida útil del elemento.

h) Se introduce una deducción por las cantidades destinadas durante 2020 a la adquisición de materiales de limpieza, desinfección y otros elementos para garantizar la seguridad sanitaria de los centros de trabajo, de los trabajadores y de las personas que tengan contacto o relación con el desarrollo de la actividad económica de la entidad. La deducción ascenderá al 10% de las referidas cantidades, con un importe máximo de 2.500 euros. La deducción se aplicará a los períodos impositivos iniciados en 2020.

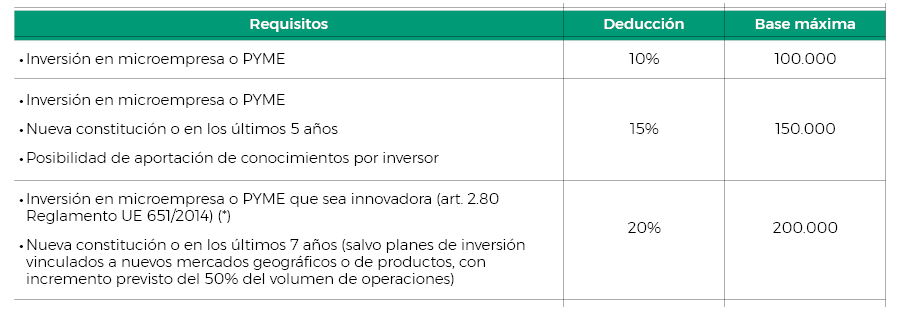

i) Se regula una deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas. En concreto, darán derecho a la deducción las cantidades invertidas durante 2020 en empresas que cumplan los siguientes requisitos:

- Que tengan la consideración de microempresa, pequeña o mediana empresa a efectos del Impuesto sobre Sociedades.

- Que su forma jurídica sea la de Sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Cooperativa, Sociedad Anónima Laboral o Sociedad de Responsabilidad Limitada Laboral, en los términos previstos en el texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y en la Ley 44/2015, de 14 de octubre, de Sociedades Laborales y Participadas; y que no esté admitida a negociación en ningún mercado organizado. Este requisito se deberá cumplir durante todos los años de tenencia de la participación.

- Que no se encuentren sujetas a una orden de recuperación pendiente tras una decisión previa de la Comisión Europea que haya declarado una ayuda ilegal e incompatible con el mercado interior.

- Que no se trate de empresas en crisis de conformidad con lo dispuesto en el apartado 18 del artículo 2 del Reglamento (UE) número 651/2014, de la Comisión, de 17 de junio de 2014.

- Que, con ocasión de la emisión de las acciones o participaciones que den derecho a deducción, no hayan superado el importe total de financiación de riesgo de 15 millones de euros (cuantía dispuesta en el apartado 9 del artículo 21 del Reglamento (UE) número 651/2014).

- Que la participación del contribuyente y de las personas y entidades vinculadas a él no supere en ningún momento el 25% del capital social o los derechos de voto de la entidad.

- Que la inversión se mantenga durante al menos cinco años y la entidad emita un certificado que indique el cumplimiento de los requisitos para la aplicación de la deducción.

La normativa contempla tres niveles de deducción, en función de las características que cumpla la entidad en la que se invierta:

La aplicación de esta deducción no podrá exceder el límite general del 35% de la cuota líquida y estará sujeta a la aplicación de la regla de tributación mínima.

Las cantidades no aplicadas por insuficiencia de cuota se podrán aplicar en los 30 años inmediatos y sucesivos. El cómputo de años se podrá diferir hasta el primer ejercicio en que, dentro del período de prescripción, se produzcan resultados positivos.

Por último, en caso de incumplimiento de alguno de los requisitos, el contribuyente deberá incluir en la autoliquidación la cuantía correspondiente a la deducción improcedentemente aplicada junto con los intereses de demora correspondientes.

j) A efectos del cumplimiento de los requisitos para acceder a regímenes tributarios y deducciones, las personas afectadas por un ERTE se seguirán considerando trabajadores de la empresa para la que prestaban sus servicios, durante el tiempo en que dure el citado expediente.

k) Los contratos de arrendamiento financiero suscritos o renegociados en 2020 podrán establecer cuotas decrecientes de recuperación del coste del bien sin pérdida del derecho a que se aplique el régimen especial de amortización para los contratos de arrendamiento financiero.

2. IRPF

a) Desde 2018, los contribuyentes del IRPF tenían derecho a una deducción del 10% de las cantidades invertidas en microempresas, pequeñas o medianas empresas de nueva o reciente creación y del 20% en caso de que fueran innovadoras. Durante 2020, esta deducción es sustituida por la deducción extraordinaria por inversión en microempresas, pequeñas o medianas empresas comentada más arriba, con las siguientes especialidades:

- La participación directa o indirecta del contribuyente y de su cónyuge o pareja de hecho o cualquier persona unida al contribuyente por vinculo de parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido, no podrá ser superior al 25% del capital social de la entidad o de sus derechos de voto.

- La cantidad máxima deducible no podrá ser superior al 15% de la base liquidable.

- Las cantidades no deducidas por superar los límites establecidos se podrán aplicar en los 5 años inmediatos y sucesivos.

La transmisión de las participaciones tendrá las siguientes consecuencias:

- En caso de transmisión durante los 5 primeros años de tenencia, la deducción devendrá improcedente y el contribuyente deberá adicionar su importe y los intereses de demora correspondientes a la cuota del ejercicio de transmisión.

- Si la transmisión se produce entre los ejercicios sexto y décimo, la eventual ganancia patrimonial estará íntegramente exenta.

- Si la transmisión se produce entre los ejercicios undécimo y decimoquinto, la eventual plusvalía tendrá derecho a una exención del 50% de su importe.

La participación estará exenta de Impuesto sobre el Patrimonio durante los primeros 15 años de tenencia.

b) Durante 2020, el cálculo del rendimiento neto en estimación directa simplificada de los elaboradores de vino y de quienes realicen actividades agrícolas, ganaderas o pesqueras, se calculará minorando la diferencia entre ingresos y gastos en un 40% (en lugar del 35%) en concepto de provisiones, amortizaciones y gastos de difícil justificación.

3. Actividades prioritarias de mecenazgo

Se incrementa el porcentaje de deducción de las cantidades aportadas para actividades o programas declarados prioritarios para el año 2020.

La deducción será del 23% (en lugar del 18%) para las cantidades destinadas a las actividades declaradas prioritarias, incluso en virtud de contratos de patrocinio publicitario, por los contribuyentes del Impuesto sobre Sociedades o del Impuesto sobre la Renta de No Residentes que operen mediante establecimiento permanente, y por las personas físicas sujetas al IRPF que desarrollen actividades económicas y tributen en régimen de estimación directa.

Para el resto de contribuyentes sujetos al IRPF, la deducción será del 35% (en lugar del 30%).

Profesionales de contacto

-

+34 94 470 06 99

-

+34 943 26 78 20

-

+34 948 17 59 37