Colombia: El 9 de julio comienza el plazo para presentar las obligaciones de precios de transferencia

Alerta Tributario Colombia

La legislación colombiana sobre precios de transferencia[1] establece que aquellos contribuyentes que lleven a cabo transacciones con partes vinculadas del exterior o localizadas en zona franca en Colombia y/o con vinculados económicos o terceros independientes localizados en jurisdicciones de baja o nula imposición, regímenes no cooperantes y regímenes preferenciales, deben presentar las obligaciones formales de precios de transferencia para el año gravable 2018.

Esto es, si además cumplen con las condiciones establecidas para la presentación de cada una:

- Declaración Informativa: Contribuyentes que hayan registrado a 31 de diciembre del año 2018 un patrimonio bruto igual o superior a COP$3.315.600.000 (aproximadamente USD$985.612 / EUR$879.525) o ingresos brutos iguales o superiores a COP$2.022.516.000 (aproximadamente USD$601.224 / EUR$536.511) deben presentar la declaración informativa de Precios de Transferencia (Formulario 120).

Esta declaración debe contener información relacionada con el tipo de operaciones llevadas a cabo, los montos registrados, las entidades participantes y los resultados del análisis económico.

- Informe Local: En el evento que una o varias de las operaciones sujetas al régimen de precios de transferencia superen un monto de COP$1.492.020.000 (aproximadamente USD$443.526 / EUR$395.786) por tipo de operación, los contribuyentes deben presentar un Informe Local únicamente por este tipo de operaciones.

Este reporte contiene información sobre las funciones desempeñadas, los activos empleados y los riesgos enfrentados por el contribuyente colombiano en el desarrollo de las operaciones objeto de análisis; al igual que el análisis económico de estas.

- Informe Maestro: Aquellos contribuyentes que estén obligados a presentar el Informe Local, deben realizar la presentación del Informe Maestro para el año gravable 2018 del grupo multinacional al cual pertenecen. Este informe puede ser presentado en inglés.

Este reporte contiene información sobre las funciones desempeñadas, los activos empleados y los riesgos enfrentados por el contribuyente colombiano en el desarrollo de las operaciones objeto de análisis; al igual que el análisis económico de estas. Contiene, además, información sobre el grupo multinacional en general, las subsidiarias que lo integran, la actividad que desarrolla en cada uno de los países en donde tiene presencia, los intangibles que posee y la jurisdicción en donde están registrados, los principales acuerdos intercompañía, las entidades que se dedican a la prestación de servicios y/o financiamiento intragrupo, entre otros.

- Informe País por País: Aquellos contribuyentes que cumplan con las siguientes condiciones, deberán presentar el Informe País por País para el año gravable 2018 en Colombia: (i) sean entidades residentes en Colombia; (ii) tengan empresas, filiales, sucursales o establecimientos permanentes, que residan o se ubiquen en el extranjero; (iii) No seas subsidiarias de otra empresa ubicada en el territorio nacional o residente en el extranjero; (iv) estén obligadas a elaborar, presentar y revelar estados financieros consolidados; y v) hayan obtenido en el año o periodo gravable inmediatamente anterior ingresos consolidados para efectos contables iguales o superiores a COP$2.685.636.000.000 (aproximadamente USD$799.572.471 / EUR$714.337.087) de Unidad de Valor Tributario (UVT).

Este reporte contiene información financiera específica del grupo multinacional, entre la que se destaca: (i) jurisdicción fiscal de la casa matriz del grupo multinacional; (ii) total de ingresos consolidados; (iii) utilidades/pérdidas registradas antes del impuesto sobre la renta; (iv) impuesto sobre la renta pagado; (v) impuesto sobre la renta determinado, (vi) capital declarado; (vii) utilidades retenidas; entre otros.

- Notificación del Informe País por País: Los contribuyentes que hagan parte de un grupo multinacional y que deben presentar la declaración informativa de precios de transferencia; deben igualmente diligenciar la información relacionada con el Informe País por País en la cual se debe informar la entidad que presentó dicho informe en nombre del grupo multinacional y la jurisdicción de dicha entidad, o si el grupo del que hace parte no está obligado a presentar este informe.

En caso que el contribuyente sea parte de un grupo multinacional y no tenga la obligación de presentar dicha declaración, la notificación deberá ser presentada de forma independiente a través del formato que determine la administración tributaria para tal efecto.

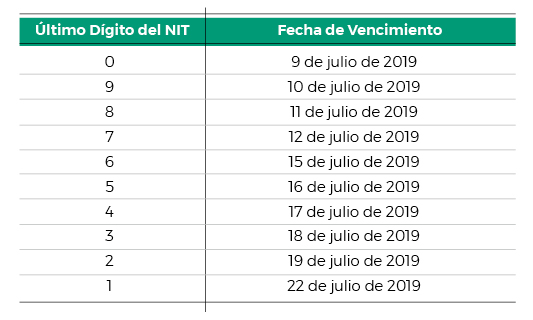

Los plazos para presentar la Declaración Informativa, el Informe Local y la notificación del Informe País por País, inician (de acuerdo con el último dígito del NIT) el próximo 9 de julio y se extienden hasta el 22 de julio.

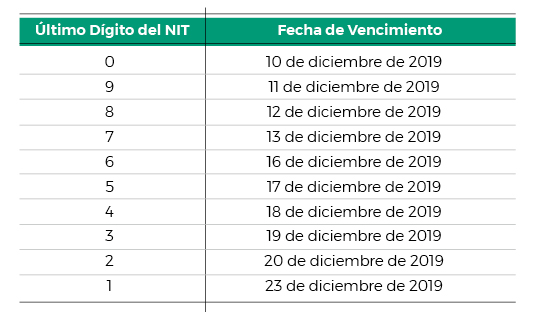

Finalmente, los plazos para presentar el Informe País por País, inician (de acuerdo con el último dígito del NIT) el próximo 10 de diciembre y se extienden hasta el 23 de diciembre.

[1] Decreto Reglamentario 2120 de 2017 y Artículos 260-1 a 260-11 del Estatuto Tributario.

Profesional de contacto