Colombia: La DIAN reglamenta el Registro de Beneficiarios Finales y el Sistema de Identificación de Estructuras sin Personería Jurídica

Alerta Tributario Colombia

Con anterioridad a la Ley 2155 de 2021 la legislación tributaria colombiana establecía dos definiciones diferentes de “beneficiario efectivo” para efectos de envío de información a la Administración Tributaria (“DIAN”) y para efectos del intercambio de información. Estas definiciones de “beneficiario efectivo” no tenían relación con el concepto de beneficiario efectivo para efectos de los Convenios para evitar la Doble Imposición.

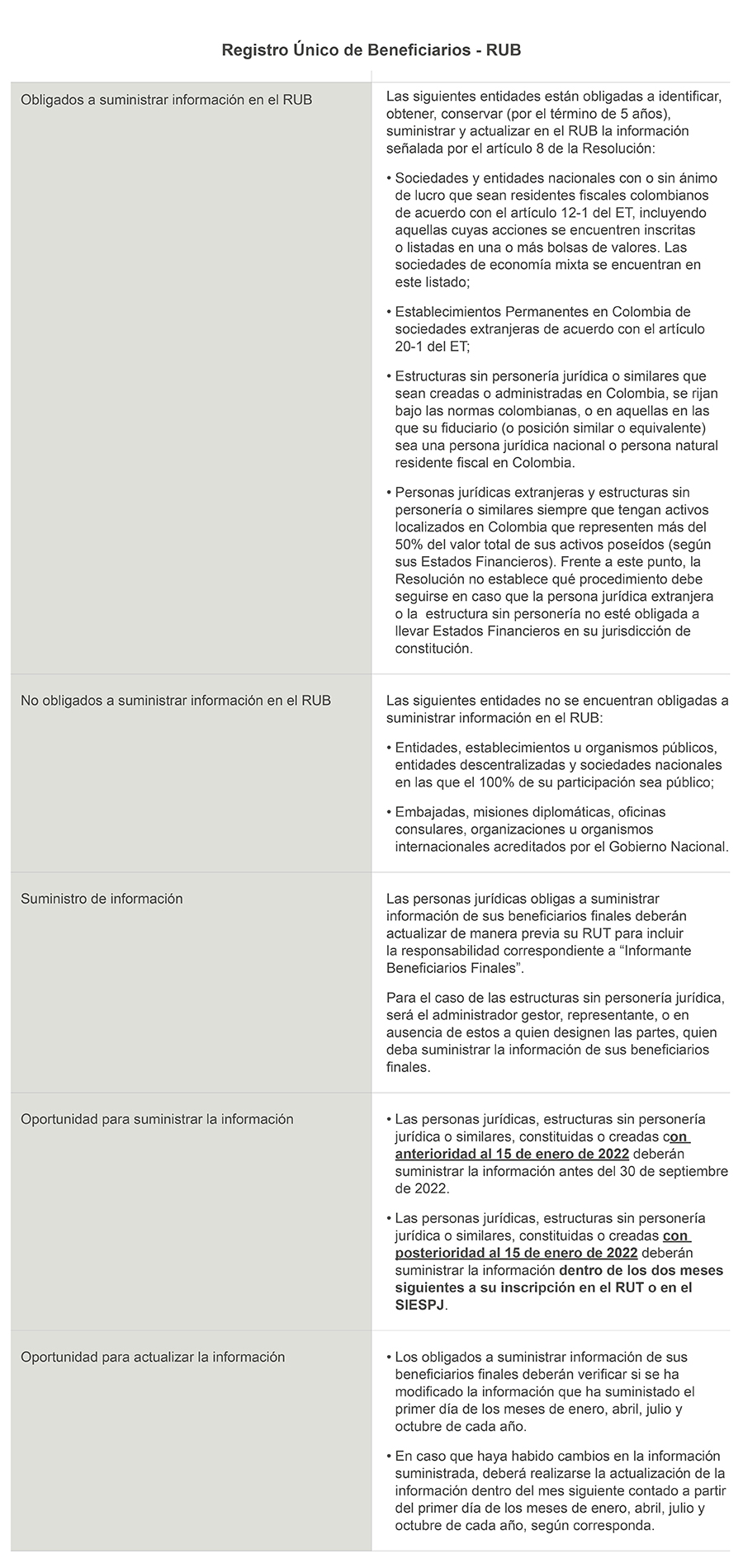

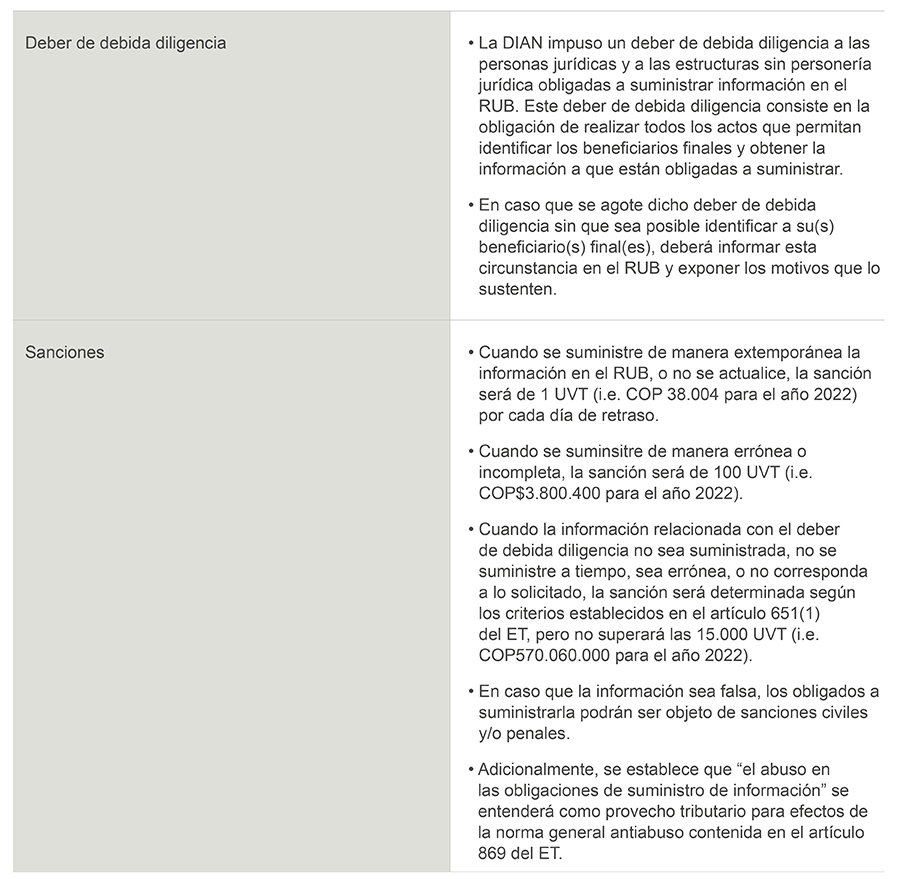

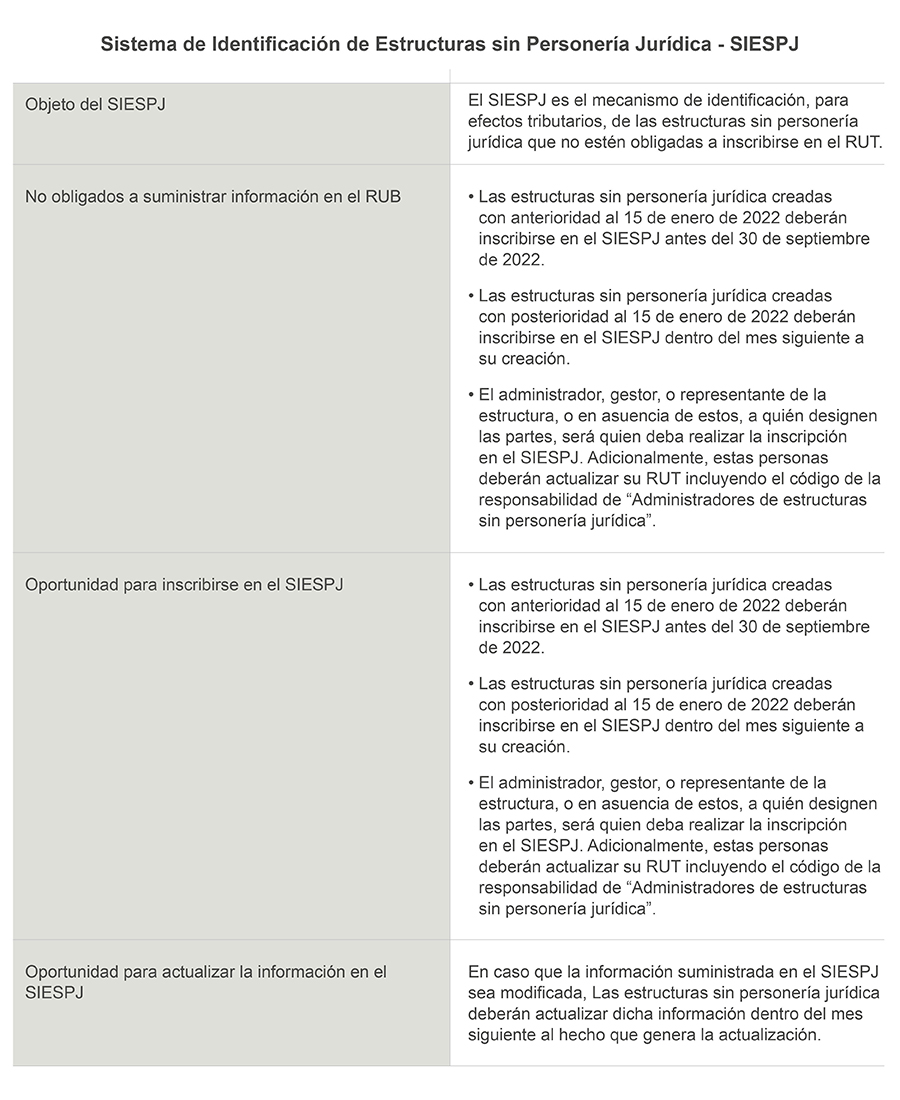

Con la expedición de la Ley 2155 de 2021, se derogan dichas definiciones y se establece el concepto de “beneficiario final” en el artículo 631-5 del Estatuto Tributario (en adelante “ET”); concepto que, según la norma citada, deberá entenderse para efectos tributarios como equivalente a beneficiario efectivo o real. Así mismo, la Ley 2155 de 2021 modificó el artículo 631-6 del ET, creando el Registro Único de Beneficiarios Finales (en adelante, “RUB”), que ya había sido incorporado en la Ley 2010 de 2019, y el Sistema de Identificación de Estructuras sin Personería Jurídica (en adelante, “SIESPJ”).

Para efectos de regular la aplicación de los artículos 631-5 y 631-6 del ET, la DIAN expidió la Resolución

No. 000164 de 27 de diciembre de 2021 (en adelante, la “Resolución”), la cual rige a partir del 15 de enero de 2022.

Profesional de contacto