Colombia: así es la reducción transitoria de sanciones e intereses de mora en el ámbito tributario

Alerta Tributario Colombia

Con la entrada en vigencia de la Ley 2155 del 14 de septiembre de 2021, por medio de la cual se expide la Ley de Inversión Social y se dictan otras disposiciones, el Gobierno Nacional aprobó, entre otras medidas, la reducción transitoria de sanciones e intereses de mora para los sujetos de obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales (DIAN), y de los impuestos, tasas y contribuciones de orden territorial.

¿Qué beneficios trae esta nueva norma?

Entre los beneficios más relevantes es posible señalar la reducción de las sanciones y la reducción de las tasas de interés, tal y como se muestra a continuación:

¿Quién podrá acceder al beneficio?

La Administración de Impuestos ha dejado claro que tanto las personas naturales como las personas jurídicas pueden acceder al beneficio.

¿Sobre qué obligaciones aplican estos benéficos?

El beneficio procede sobre todas las obligaciones fiscales, cambiarias y aduaneras que se cancelen hasta el 31 de diciembre de 2021 con relación a las obligaciones que presenten mora en el pago a 30 de junio de 2021, es decir, las obligaciones presentadas a 30 de mayo de dicho año.

Para las sanciones se precisa que se incluyan las sanciones autoliquidadas e impuestas que correspondan a hechos anteriores al 30 de junio de 2021.

El gran debate se ha generado porque en la ley se ha señalado que esto aplica para el incumplimiento o agravamiento de las obligaciones como consecuencia de la pandemia del COVID-19. Lo cual solo se da para el incumplimiento de obligaciones para los daños 2020 y 2021, pero frente al agravamiento este puede claramente cobijar periodos anteriores. Aunque la DIAN ha sido generosa con la interpretación para este punto, quien no se haya visto impactado por la pandemia (ni en ingresos ni en caja), debería hacer una valoración de si podrá probar esta situación.

¿Y las correcciones?

El beneficio se podrá aplicar tanto para las obligaciones objeto de corrección, como para aquellas con presentación extemporánea.

¿Y para las facilidades de pago?

De igual forma, aplica para las facilidades de pago que se encuentran actualmente vigentes y las incumplidas.

Así mismo se pueden suscribir con las tasas preferenciales con la DIAN y los entes territoriales hasta el 31 de diciembre de 2021 con relación a las obligaciones que presenten mora en el pago a 30 de junio de 2021.

La solicitud con los documentos que van a respaldar la facilidad de pago, se debe presentar hasta el 10 de diciembre de 2021.

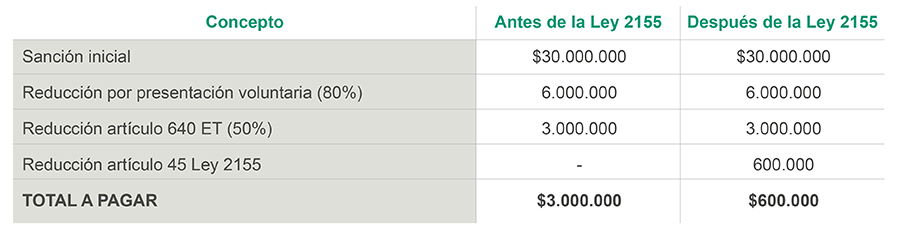

Para mayor entendimiento del impacto de esta norma, en el supuesto que un contribuyente decida corregir de forma voluntaria la información exógena presentada por el año gravable 2020, por considerar que la misma presenta errores, liquidando una sanción del 3%, sobre una base COP$1.000.000.000, tendríamos:

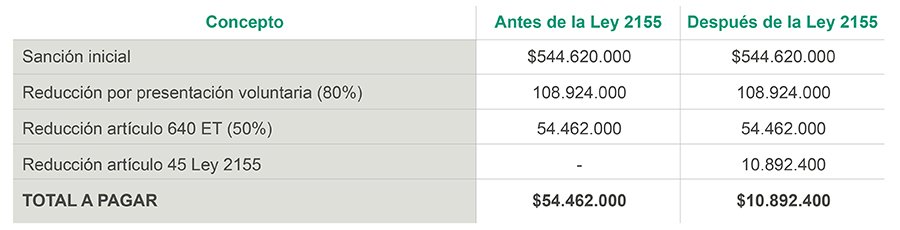

Ahora veamos un ejemplo con la sanción máxima establecida en el artículo 651 del Estatuto Tributario (ET) – 15.000 UVT

Como se puede observar, si el contribuyente cumple con los requisitos para aplicar la reducción de las sanciones establecidas en el artículo 640 del ET, la sanción calculada inicialmente se podrá reducir en más de un 90%, convirtiendo este momento en un tiempo perfecto para cancelar las obligaciones pendientes.

Por su parte, el interés de mora con la reducida se encuentra alrededor de un 3,45% efectivo anual.

¿Qué otro beneficio presenta la norma?

De igual forma, los articulos 46 y 47 de la ley establecen beneficios para:

- Las conciliaciones en procesos contenciosos administrativos.

- La terminación por mutuo acuerdo de los procesos administrativos.

- Los deudores de multas por infracciones a las normas de tránsito que se hayan hecho exigibles con anterioridad al 30 de junio de 2021.

Lo anterior, con el cumplimiento de una serie de requisitos.

¿Es posible aplicar de forma concurrente los beneficios de la Ley 2155 de 2021?

Según lo conceptuado por la DIAN, resulta incompatible la aplicación concurrente de las reducciones previstas en los artículos 45, 46 y 47 de la Ley 2155 del 2021.

Profesional de contacto