Argentina aprueba novedades para cumplir con la normativa de precios de transferencia

Alerta Tributario Argentina

A través de la Resolución General 4496 de 2019 publicada en el Boletín Oficial el 27 de mayo, la Administración Federal de Ingresos Públicos de Argentina establece modificaciones a la Resolución General 1.122, la cual se refiere a las formalidades, requisitos y demás condiciones, que deben observar los obligados por las disposiciones de los artículos 8, 14, 15[1] de la Ley del Gravamen, con el fin de cumplir con la normatividad de precios de transferencia y el principio de plena competencia.

A continuación, incluimos un resumen de las modificaciones realizadas:

- Se incrementó el tope anual de las operaciones incluidas en el último párrafo del artículo 8° de la Ley de Impuesto a las Ganancias; a través del cual, los sujetos obligados[2] deben conservar los papeles de trabajo donde se sustente el cálculo y la determinación del coeficiente/indicador de rentabilidad; así: (i) mínimo: ARS$5.000.000 a ARS$10.000.000; y (ii) máximo: ARS$20.000.000 a ARS$100.000.000.

- Se incrementó el monto mínimo anual de operaciones incluidas en el último párrafo del artículo 8° de la Ley de Impuesto a las Ganancias; a través del cual, los sujetos obligados deben conservar los papeles de trabajo donde conste claramente el cálculo y la determinación del coeficiente/indicador de rentabilidad correspondiente a cada línea de producción de ARS$20.000.000 a ARS$100.000.000.

- Se eliminó el Formulario de Declaración Jurada Informativa Anual F. 969.

- Se estableció que quedan exentos de cumplir con la presentación de los estados contables correspondientes a los dos (2) períodos fiscales inmediatos anteriores al período fiscal que se informa, quienes los hubiesen presentado conforme a lo previsto en la Resolución General N° 3.077.

- Se modificó la información que debe ser presentada por los sujetos obligados, fijándose únicamente para aquellos cuyas transacciones realizadas con entidades vinculadas del exterior y con individuos o personas jurídicas, patrimonios de afectación, establecimientos permanentes, fideicomisos o figuras equivalentes, domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación, facturadas en el período fiscal objeto de análisis, superen en forma individual el monto de ARS$300.000; o en su conjunto la suma de ARS$3.000.000.

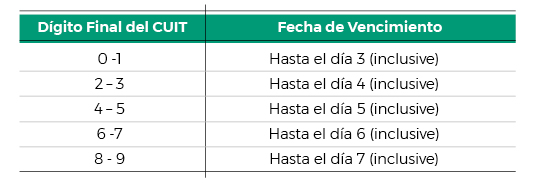

- Se consolidaron las fechas de vencimiento para la presentación de los Formularios de Declaración Jurada F. 741, F. 743, F. 867 y F. 4.501; al igual que los estados contables, estableciéndose que estos últimos deberán ser presentados hasta el octavo mes inmediatamente posterior al cierre del ejercicio comercial anual o año calendario, según corresponda, de acuerdo con la tabla incluida a continuación:

[1] Del agregado incluido a continuación de los artículos 15, 129 y 130 de la Ley del Gravamen.

[2] Entidades obligadas a cumplir con el régimen de precios de transferencia en Argentina.

Profesional de contacto