COVID-19: Álava aprueba un nuevo paquete de medidas tributarias

Alerta Tributario País Vasco

El 13 de mayo de 2020 se han publicado los Decretos Normativos de Urgencia Fiscal 5/2020 y 6/2020, de 12 de mayo, a través de los cuales Álava aprueba nuevas medidas tributarias para hacer frente a la situación económica derivada de la crisis sanitaria.

El Decreto Normativo de Urgencia Fiscal 5/2020, del Consejo de Gobierno Foral de 12 de mayo, ha aprobado las siguientes medidas en relación con el Impuesto sobre el Valor Añadido (IVA):

a) Se adapta la normativa tributaria alavesa al Real Decreto Ley 15/2020, de 21 abril, de medidas urgentes complementarias para apoyar la economía y el empleo, en materia de IVA (vea nuestra alerta). De esta forma, se extiende a territorio alavés la aplicación del tipo impositivo del 0% al suministro de material sanitario y la reducción al 4% del tipo aplicable a libros, periódicos y revistas digitales.

b) En el régimen simplificado de IVA, se establece que los ingresos a cuenta trimestrales de 2020 se calcularán sin computar los días del estado de alarma de cada uno de los trimestres.

c) Finalmente, los sujetos que hayan renunciado a los regímenes simplificado y especial de la agricultura, ganadería y pesca del IVA en el primer trimestre de 2020, no quedarán vinculados a dicha renuncia durante tres años, sino que podrán volver a aplicar dichos regímenes en 2021.

Por su parte, las medidas tributarias adoptadas por el Decreto Normativo de Urgencia Fiscal 6/2020, del Consejo de Gobierno Foral de 12 de mayo, complementan las introducidas previamente por el Decreto Normativo de Urgencia Fiscal 2/2020, de 18 de marzo (vea nuestra alerta):

a) Se amplían los plazos de presentación de determinadas declaraciones y autoliquidaciones:

a. Autoliquidaciones que se presentan de forma periódica: Las autoliquidaciones mensuales de febrero, marzo y mayo, se podrán presentar y pagar, en su caso, hasta el 5 de junio (febrero), 15 de junio (marzo) y 5 de julio (mayo), respectivamente. Las de abril se deberán presentar y pagar (en su caso), como hasta ahora, hasta el 25 de mayo.

b. Autoliquidaciones que no se presentan de forma periódica: En este caso se establece que los plazos de presentación comenzarán a computar desde el 1 de junio de 2020. Esta ampliación se aplica tanto a impuestos en los que no había finalizado el plazo de presentación antes del 14 de marzo de 2020 (cuando se declaró el estado de alarma), como a aquellos en los que el plazo hubiera empezado a contar desde el 14 de marzo y hasta el 1 de junio de 2020.

c. SII: Las obligaciones relacionadas con el SII deberán estar al día con fecha 30 de junio de 2020.

b) Se amplían los plazos para interponer recursos y reclamaciones: La totalidad del plazo para interponer recursos de reposición o reclamaciones económico administrativas se empezará a computar desde el 1 de junio de 2020; tanto cuando el plazo para interponer los recursos o reclamaciones no hubiera finalizado antes del 14 de marzo de 2020, como en los casos en los que el acto administrativo objeto de recurso o reclamación se hubiese notificado después del 14 de marzo de 2020 y antes del 1 de junio de 2020.

Además se establece que el Decreto Foral 5/2020, de 21 de enero, que establece la regulación de las notificaciones y comunicaciones por medios electrónicos, entrará en vigor el 7 de septiembre de 2020.

c) Se extiende el fraccionamiento excepcional de deudas regulado en el Decreto Normativa de Urgencia Fiscal 2/2020 (vea nuestra alerta) a las deudas derivadas de las autoliquidaciones de febrero, marzo, abril y mayo siempre y cuando se presente la correspondiente autoliquidación y se solicite el fraccionamiento antes del 1 de junio de 2020.

d) En relación con el Impuesto sobre Sociedades:

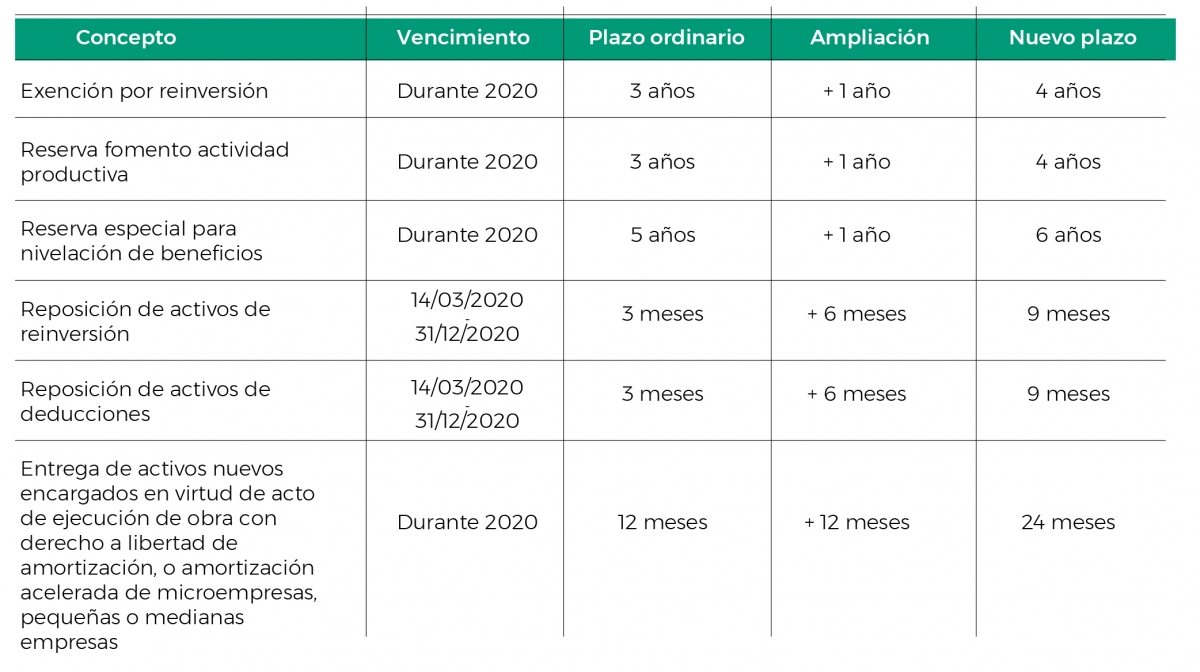

- Se amplían determinados plazos relativos a compromisos de reinversión e inversión asociados a ciertos incentivos fiscales, según se muestra en el siguiente cuadro:

- Se amplían los plazos relativos a la deducción por participación en proyectos de investigación y desarrollo o innovación tecnológica.

- Se permite formalizar nuevos contratos de financiación, siempre que sean suscritos dentro de los 9 primeros meses de ejecución de los proyectos; o dentro de los 9 primeros meses de 2020, si se trata de proyectos plurianuales ya iniciados.

- Se autoriza la modificación de los contratos ya suscritos para reajustar los calendarios de pagos y de gastos e inversiones. Dicha modificación deberá ser comunicada a la Administración tributaria en el plazo de tres meses desde su formalización y, en todo caso, antes del 31 de diciembre de 2020.

- Se posibilita, con carácter excepcional, la subrogación en la posición de financiador dentro de los 9 primeros meses del ejercicio 2020.

e) En relación con el IRPF:

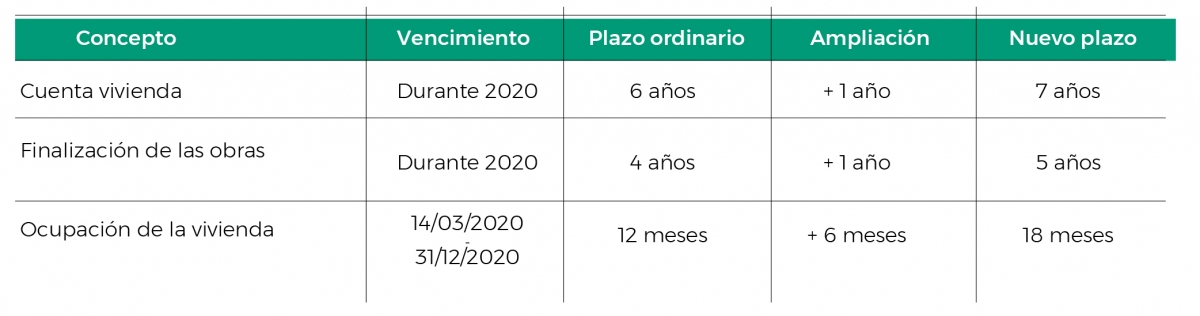

- Se amplían los plazos relativos a vivienda habitual, según se muestra en el siguiente cuadro:

Además, a los efectos de las exenciones por transmisiones de vivienda habitual del contribuyente que se hayan producido entre el 1 de enero de 2018 y el 31 de diciembre de 2020:

- Se entenderá que el contribuyente está transmitiendo su vivienda habitual cuando hubiera tenido tal consideración hasta cualquier día de los tres años anteriores a la fecha de transmisión, en los supuestos en los que la edificación haya dejado de tener la consideración de habitual.

- Se amplía de dos a tres años el plazo de reinversión.

- Se amplían los plazos relativos a la deducción para la constitución de entidades por las personas trabajadoras, según se muestra en el siguiente cuadro:

f) Se establece la posibilidad de disposición anticipada e integración al 60% de derechos consolidados de sistemas de previsión social complementaria (siempre que la normativa sustantiva lo permita), con el límite de 6.000 euros, por contribuyentes que se encuentren en alguno de los siguientes casos:

- Situación legal de desempleo como consecuencia de un ERE o ERTE llevados a cabo con motivo del COVID-19.

- Empresario titular de un establecimiento cuya apertura al público se haya visto suspendida conforme al Real Decreto 463/2020, de 14 de marzo, por el que se declaró el estado de alarma.

- Trabajadores por cuenta propia que hayan cesado su actividad como consecuencia de la situación sanitaria ocasionada por el COVID-19.

La integración al 60% en la base imponible del IRPF no supondrá la pérdida de la reducción en la siguiente disposición.

Los contribuyentes deberán solicitar las cantidades antes del 1 de julio de 2020 y estas deberán ser satisfechas antes del 31 de agosto de 2020.

Para aplicar este régimen fiscal será necesario que el contribuyente no disponga en el ejercicio 2019 de rendimientos de capital mobiliario por importe igual o superior a 6.000 euros.

g) En relación con el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, se amplía de doce a dieciocho meses el plazo de presentación de la documentación acreditativa del acogimiento al tipo reducido del 2,5% por la adquisición de vivienda, cuando dicho plazo finalice entre el 14 de marzo y el 31 de diciembre de 2020.

h) En lo que se refiere a los Fondos Europeos para el Impulso a la Innovación, a la Financiación de la Actividad Económica y a la Capitalización Productiva, se establece que:

- Se amplía en un año el plazo máximo que tienen todos los fondos para destinar los fondos que capten de los partícipes a las finalidades legalmente establecidas en cada caso, cuando el plazo inicial venciera en 2020.

- Se aumenta de uno a dos años el período máximo de carencia de los préstamos que pueden otorgar los Fondos europeos para el impulso de la innovación, siempre que la concesión se haya producido entre el 1 de enero de 2018 y el 31 de diciembre de 2020.

Profesionales de contacto

-

+34 94 470 06 99

-

+34 943 26 78 20

-

+34 948 17 59 37