Calendario 2019 de obligaciones en materia de precios de transferencia en Colombia

Comentario Tributario Colombia

El pasado 27 de diciembre de 2018 se publicó el Decreto 2442 que contiene, entre otras, las fechas en las que los contribuyentes obligados a aplicar el régimen de Precios de Transferencia en Colombia deben cumplir con sus deberes formales. A continuación se resume dicho calendario.

El mencionado decreto establece, como sigue, los contribuyentes obligados a presentar declaración informativa por el año gravable 2018:

1. Los contribuyentes del impuesto sobre la renta y complementario, obligados a la aplicación de las normas que regulan el régimen de precios de transferencia, cuyo patrimonio bruto en el último día del año o periodo gravable sea igual o superior al equivalente a cien mil (100.000) UVT ($3.315.600.000) o cuyos ingresos brutos del respectivo año sean iguales o superiores al equivalente a sesenta y un mil (61.000) UVT ($2.022.516.000) que celebren operaciones con vinculados.

2. Los contribuyentes del impuesto sobre la renta y complementario residentes o domiciliados en Colombia que en dicho año gravable hubieran realizado operaciones con personas, sociedades, entidades o empresas ubicadas residentes o domiciliadas en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes, aunque su patrimonio bruto a 31 de diciembre de 2018 o sus ingresos brutos en el mismo año, hubieran sido inferiores a los topes señalados previamente.

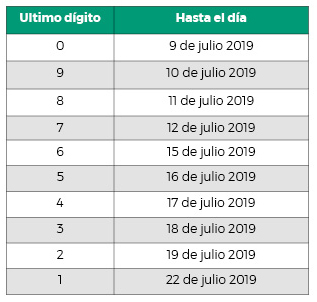

La declaración informativa de precios de transferencia, se presentará en forma virtual a través de los servicios informáticos electrónicos de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –DIAN-, atendiendo el último dígito del número de identificación tributaria NIT del declarante que conste en el certificado del Registro Unico Tributario –RUT, sin el digito de verificación, teniendo en cuenta para tal efecto los plazos establecidos a continuación:

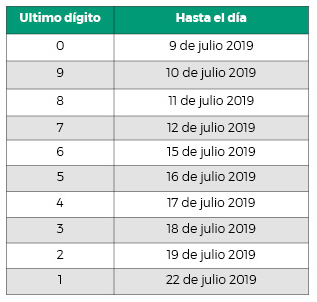

Por el año gravable 2018, deberán presentar la documentación comprobatoria:

1. Los contribuyentes que celebren operaciones con vinculados o con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes de baja o nula imposición y regímenes tributarios preferentes deberán presentar el Informe Local y el Informe Maestro en forma virtual a través de los servicios informáticos electrónicos de la DIAN, y en las condiciones que ésta determine, atendiendo el último dígito del NIT del declarante que conste en el certificado del RUT, sin el dígito de verificación, teniendo en cuenta para tal efecto los plazos establecidos a continuación:

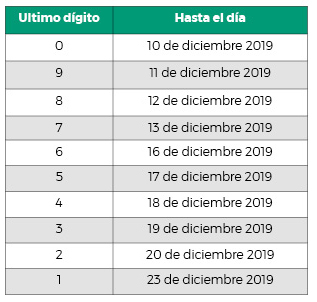

2. Los contribuyentes del impuesto sobre la renta y complementarios, que se encuentren en alguno de los supuestos señalados en el numeral 2 del artículo 260-5 del Estatuto Tributario y su reglamentario, deberán presentar el Informe País por País que contendrá información relativa a la asignación global de ingresos e impuestos pagados por el grupo multinacional junto con ciertos indicadores relativos a su actividad económica a nivel global en forma virtual a través de los servicios informáticos electrónicos de la DIAN, y en las condiciones que esta determine, atendiendo el último dígito del NIT del declarante que conste en el RUT, sin el dígito de verificación teniendo en cuenta para tal efecto los plazos establecidos a continuación:

Profesionales de contacto