Perú: Últimas opiniones de SUNAT en materia de tributación internacional

Alerta Tributario Perú

En el último mes, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha emitido diversas opiniones sobre la interpretación y alcances de los Convenios para Evitar la Doble Imposición suscritos con Chile y la Comunidad Andina de Naciones (CAN). Estos criterios son vinculantes para todos los funcionarios de la Administración Tributaria en Perú.

A continuación, el resumen de sus alcances:

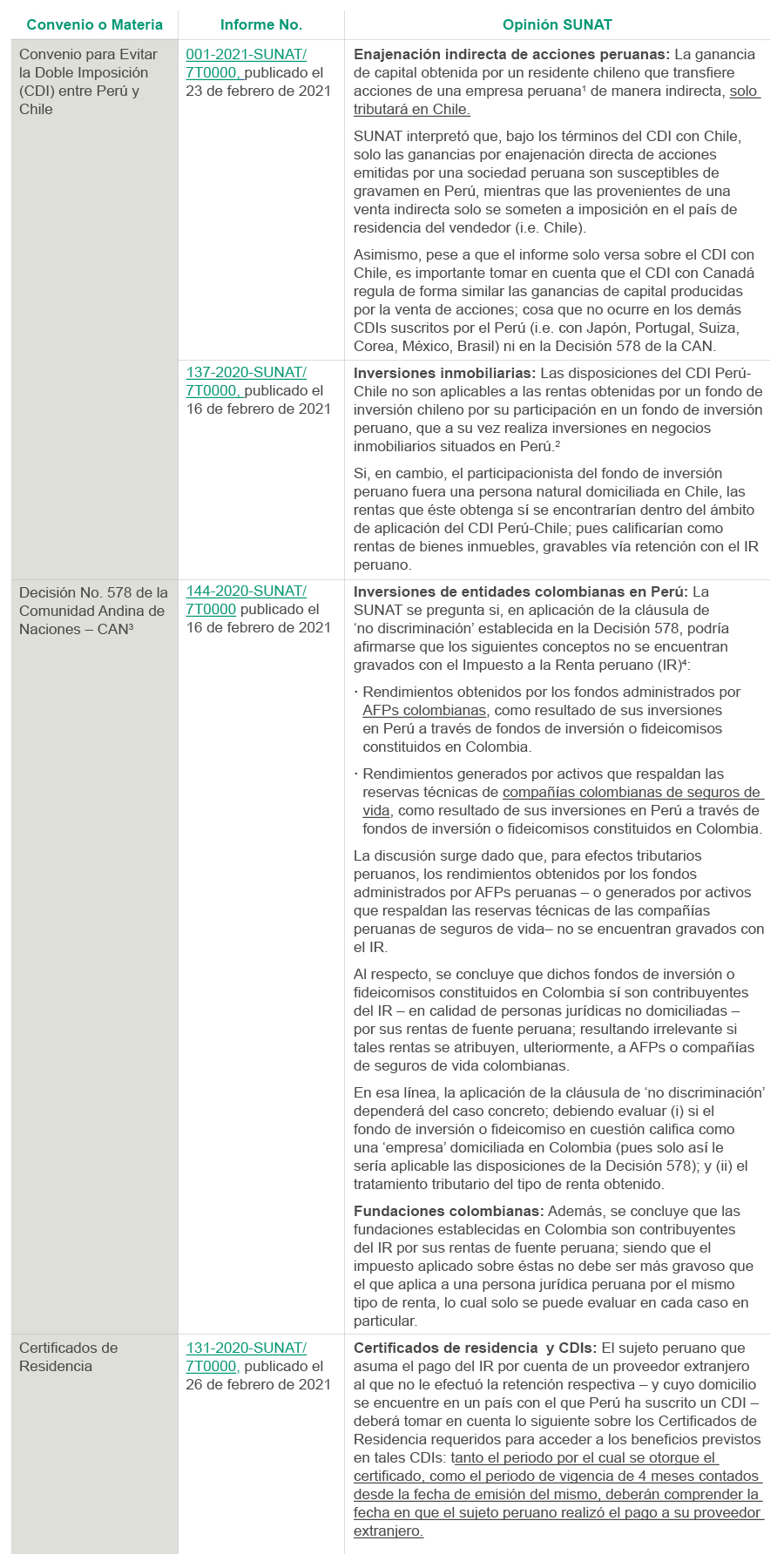

[1] Tomando en cuenta lo dispuesto en el inciso e) del Artículo 10 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo No. 179-2004-EF, se produce una enajenación indirecta cuando se transfieren acciones de una empresa no domiciliada, que a su vez es propietaria (de forma directa o por intermedio de otras empresas) de acciones representativas del capital de una empresa peruana; y siempre que se cumplan determinados requisitos adicionales establecidos en el referido artículo.

[2] Sin perjuicio de ello, si fuese el fondo de inversión chileno el que invierta directamente en el negocio inmobiliario peruano (i.e. empresa peruana), es importante tomar en cuenta las conclusiones de la SUNAT en el Informe No. 143-2020-SUNAT/7T0000, que resumimos en aquí.

[3] Actualmente, conforman la CAN los siguientes países miembros: Colombia, Bolivia, Ecuador y Perú.

[4] En virtud de la cláusula de ‘no discriminación’ establecida en el Artículo 18 de la Decisión 578: “Ningún País Miembro aplicará a las personas domiciliadas en los otros Países Miembros, un tratamiento menos favorable que el que aplica a las personas domiciliadas en su territorio (...)”.

Puede consultar aquí los informes:

- 001-2021-SUNAT/7T0000, publicado el 23 de febrero de 2021.

- 137-2020-SUNAT/7T0000, publicado el 16 de febrero de 2021.

- 144-2020-SUNAT/7T0000 publicado el 16 de febrero de 2021.

- 131-2020-SUNAT/7T0000, publicado el 26 de febrero de 2021.

Profesionales de contacto