Perú: se promulga la Ley de Desarrollo Urbano Sostenible

Comentario Derecho Administrativo y Tributario Perú

La ley, recientemente publicada, tiene por objeto optimizar el aprovechamiento del suelo frente al interés general, así como reducir la desigualdad urbana y territorial, entre otras cuestiones.

El pasado 25 de julio se publicó la Ley 31313 (LDSU) que regula el acondicionamiento territorial, la planificación urbana y el uso y adecuada gestión del suelo urbano con la finalidad de lograr un desarrollo urbano sostenible, promover la generación de vivienda de interés social para la población de escasos recursos, así como el desarrollo de ciudades ordenadas. Además del alcance urbanístico, esta norma tiene un importante impacto tributario como explicaremos más adelante.

Con la finalidad de complementar las disposiciones recogidas en esta ley, se ha dispuesto que, dentro de los siguientes 60 días, se aprobarán los reglamentos que fueran necesarios para lograr su implementación. Estas precisiones y las que se emitan con posterioridad llevarán, en definitiva, a variar los aspectos que ya se encontraban recogidos en el Reglamento de Acondicionamiento Territorial y Desarrollo Urbano Sostenible aprobado por Decreto Supremo N° 022-2016-VIVIENDA.

Dentro de las disposiciones emitidas, resulta importante resaltar las siguientes:

Sobre los instrumentos de Reajuste Predial

Se han detallado los mecanismos previstos para intervenir predios en conjunto con la finalidad de establecer una nueva composición en la configuración y distribución de lotes prediales, a través de acuerdos entre los propietarios o los titulares involucrados. Dentro de dichos mecanismos se ha contemplado el reajuste de suelo y la integración inmobiliaria.

Sobre los instrumentos de Regulación Urbana

Se han definido como los mecanismos que permiten evitar prácticas especulativas que distorsionan el valor del suelo y facilitan la adquisición de suelo público y privado a efectos de lograr el desarrollo urbanístico de ciudades y centros poblados. Dichos instrumentos son los siguientes:

- Declaración de Zonas Especiales de Interés Social: Los planes de desarrollo urbano podrán establecer Zonas Especiales de Interés Social, que serán objeto de regeneración urbana destinadas, en un alcance no menor al 60% del suelo, a fomentar proyectos de vivienda de interés social, así como para la reubicación de personas que se encuentren en situación de vulnerabilidad o asentadas en zonas de riesgo. Así también, en proyectos residenciales que se desarrollen en estas zonas, un alcance no menor del 30% de las unidades generadas deberán ser destinadas a vivienda de interés social de tipo prioritaria.

- Zonificación inclusiva: Se exige a toda habilitación urbana residencial ubicada en áreas con zonificación de densidad media o alta en todo el territorio nacional, de prever necesariamente un porcentaje a vivienda de interés social o vivienda de interés social de tipo prioritaria. El porcentaje será establecido en el Plan de Desarrollo Urbano, sin embargo, considerará un mínimo del 10% del área total que se habilite.

- Valor al Anuncio de Proyecto Públicos: Se trata del instrumento que posibilita a la entidad ejecutora o concedente a determinar, de modo referencial, el valor comercial de los predios en el área de la futura ejecución de un programa, de un proyecto o de una obra de utilidad pública o interés social, Dicho valor sirve como un criterio referencial para calcular el incremento en el valor de los predios a efectos de ser considerado en el cálculo del valor de tasación para la ejecución de adquisiciones o expropiaciones de inmuebles en favor del Estado.

- Carga de Conservación: Se ha habilitado a los gobiernos locales a llevar a cabo obras de conservación en los casos el propietario de un predio ubicado en un área urbana de regeneración, declarado inhabitable o declarado integrante del Patrimonio Cultural de la Nación, no las realice. Se enfatiza que esto aplicará solo si la situación pone en riesgo inminente a la ciudadanía o al inmueble declarado integrante del Patrimonio Cultural de la Nación.

Sobre los instrumentos de financiamiento urbano

Son un conjunto de instrumentos cuyo objetivo es financiar el desarrollo urbano, a través de (i) recursos extraídos del aumento de valor comercial del suelo producto de la intervención estatal, y (ii) ciertos mecanismos que constituyen egresos del Estado; conforme a lo siguiente:

- Instrumentos para el aprovechamiento del incremento del valor del suelo: Bajo este tipo de instrumento, la LDSU incluye tanto a la denominada Participación en el aumento del valor del suelo como a los Aportes. Por un lado, mediante la Participación se dispone que los gobiernos locales (i.e. municipalidades provinciales y distritales) podrán recaudar entre el 30% y 50% del aumento en el valor del suelo, producto de ciertas actuaciones estatales.

Concretamente, la LDSU señala que las actuaciones del Estado que generan el referido incremento en el valor del suelo son las siguientes: (i) la inclusión de un predio dentro de la zona urbana; (ii) cambios de zonificación que supongan mayor rentabilidad o aprovechamiento; (iii) aprobación de Planes de Desarrollo Urbanos que otorguen mayores derechos edificatorios; (iv) la ejecución de proyectos de inversión pública o mejoramiento de espacios públicos, salvo que para financiar su ejecución se hubiera empleado la Contribución Especial por Obras Públicas; (v) otros eventos determinados por los gobiernos locales mediante los Planes de Desarrollo Urbano.

Asimismo, la Participación también resulta aplicable respecto de los incrementos de valor como resultado de la ejecución de obras públicas previstas en los Planes para el Acondicionamiento Territorial y Desarrollo Urbano, siempre que tales obras no hayan sido financiadas con la Contribución Especial por Obra Pública. A esos efectos, el Gobierno Local tendrá hasta 6 meses luego de concluida la obra pública para emitir una Ordenanza determinando el aumento del valor del suelo en la zona de influencia.

Si bien el porcentaje de la Participación deberá determinarse por ordenanza de la municipalidad provincial respectiva, deberá encontrarse dentro del rango de 30% y 50%, salvo cuando se trate de predios destinados a la generación de viviendas de interés social (en cuyo caso se han establecido rangos menores). El procedimiento de recaudación y pago de dichos porcentajes se encuentra pendiente de ser precisado por el reglamento de la LDSU.

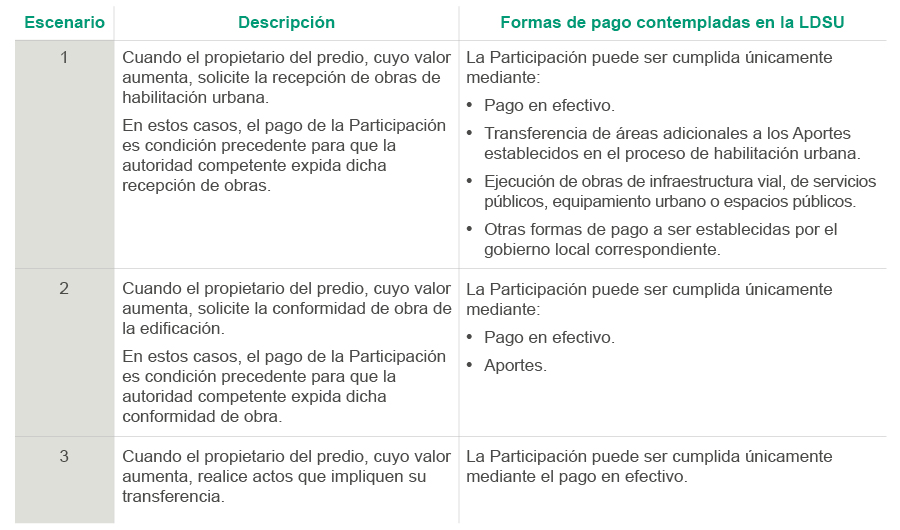

Sin perjuicio de ello, la LDSU establece que la Participación será exigible cuando ocurra alguno de los siguientes escenarios:

Cabe resaltar que, según se desprende del texto de la LDSU, la Participación no habría sido considerada como un tributo; situación que probablemente genere varias discusiones entre los expertos de la materia.

Por otro lado, respecto de los Aportes, la LDSU señala que son (i) cesiones gratuitas y obligatorias de terrenos habilitados, en el marco de un proceso de habilitación urbana; y (ii) distintas de las cesiones de áreas para vías y de la reserva para obras de carácter regional o provincial. - Derechos adicionales de edificación transferibles, consiste en el traslado del derecho de edificación del sobresuelo de un predio urbano a otro predio propio o de terceros, sin pérdida del derecho de propiedad del suelo y subsuelo urbano donde se asienta el predio emisor de los Derechos Adicionales de Edificación Transferibles. Entre las finalidades para valerse de este instrumento se encuentran la preservación de áreas agrícolas y la promoción de renovación o regeneración urbana.

- Bonificaciones por finalidades de interés público, se establece que los gobiernos locales, mediante ordenanzas, podrán establecer bonificaciones en edificabilidad o áreas techadas o densidad en los proyectos de habilitaciones urbanas y edificaciones que promuevan el desarrollo urbano sostenible, tales como creación de viviendas interés social, acumulación de lotes urbanos para proyectos de densificación, entre otros.

- Compensación de potencial edificatorio, es un instrumento que permite compensar a los desarrolladores de aquellos proyectos de edificación que, de manera voluntaria, destinen un porcentaje de área libre en el predio. Los desarrolladores podrán recuperar como compensación una mayor edificabilidad, siempre y cuando destinen dichas áreas libres como Espacios Privados de Acceso Público (áreas libres de acceso y tránsito público en terrenos de propiedad privada, en donde la propiedad, posesión y administración de dichos espacios permanece en el dominio privado).

- Tributos: La LDSU identifica a la contribución como el tipo de tributo que sirve de mecanismo para el financiamiento urbano. En esa línea, establece que los proyectos de inversión que se encuentren incluidos en el Programa de Inversiones de los Planes para el Acondicionamiento Territorial y Desarrollo Urbano pueden ser financiados a través de una Contribución Especial de Obra Pública. Para tales efectos, como se verá más adelante, incorpora el Artículo 65-A al Decreto Legislativo 776 – Ley de Tributación Municipal (LTM).

Principales modificaciones normativas relacionadas a otros tributos

- Impuesto Predial: Se incorpora el Artículo 13-A a la LTM, a efectos de incrementar en 100% (i.e. duplicar) la tasa del Impuesto Predial en el caso de predios que se encuentren comprendidos en los Planes de Desarrollo Urbano de la jurisdicción a la que pertenecen, se encuentren ubicados en suelo urbano, cuenten con acceso a servicios públicos y no cuenten con recepción de obras de habilitación urbana o, contando con ella, no cuenten con edificación.

La tasa diferenciada será aplicable a partir del 1 de enero de 2024, solo sobre el valor del suelo y respecto de inmuebles cuyo valor de autoavalúo sea igual o mayor a 17 UIT (S/ 74,800 según la UIT vigente en el 2021).

Asimismo, la tasa será aplicable hasta que el propietario del predio obtenga la recepción de obras de habilitación urbana y la conformidad de obra de edificación. - Valores arancelarios: Se modifica el Artículo 11 de la LTM, para que los valores arancelarios de terrenos (que constituyen parte de la base imponible del Impuesto Predial, aparte de los valores unitarios oficiales de edificación) sean actualizados considerando, entre otros, el mayor valor del suelo generado por las actuaciones en las que haya participado total o parcialmente el Estado.

- Contribución Especial de Obras Públicas: Se incorpora el Artículo 65-A a la LTM, con el fin de permitir que los gobiernos locales (i.e. municipalidades provinciales y distritales) creen contribuciones especiales para gravar los beneficios producidos por la ejecución de proyectos de inversión incluidos en el Programa de Inversiones Urbanas de los Planes para el Acondicionamiento Territorial y Desarrollo Urbano.

Así, se permite que los gobiernos locales que realicen una obra pública que tenga influencia en una zona determinada, definan el costo de la obra pública y dentro de los 3 años siguientes a su culminación definan la contribución que los propietarios de los predios influidos por dicha obra pública deban pagar; asumiendo de esta manera todo o parte de su costo.

Operador Público del Suelo

- El Fondo MIVIVIENDA S.A. será el Operador Público del Suelo y se encargará de la incorporación, acumulación, gestión, adquisición, habilitación urbana y transferencia de predios de propiedad del Gobierno Nacional, los gobiernos regionales o locales o adquiridos por dicha entidad; con el objetivo de destinarlos a fines de interés público, dándose prioridad a la utilización de los predios para la generación de Vivienda de Interés Social, renovación o regeneración urbana o para el reasentamiento poblacional.

Fiscalización y sanción

- Se establece que el Ministerio de Vivienda, Construcción y Saneamiento es el órgano competente para regular las sanciones e infracciones urbanísticas derivadas de la no aplicación de la LDSU. Asimismo, los gobiernos locales serán los encargados de establecer la responsabilidad de las personas naturales y jurídicas públicas o privadas que incurran en infracciones a la LDSU y a los Planes para el Acondicionamiento Territorial y la Planificación Urbana, en el marco de sus competencias y jurisdicción.

Adecuación a la LDSU

- Se ha establecido que las municipalidades provinciales adecuarán los Planes para el Acondicionamiento Territorial y Desarrollo Urbano a las disposiciones contenidas en la LDSU en un plazo máximo de 18 meses desde la entrada en vigencia de la ley, para lo cual el Ministerio de Vivienda, Construcción y Saneamiento proporcionará el apoyo técnico necesario.

- Asimismo, se establece que durante los primeros 2 años de vigencia de la LDSU, se podrán iniciar procedimientos de cambio específicos de zonificación en los casos en que la municipalidad provincial no cuente con plan de desarrollo urbano, este se encuentre desactualizado o en proceso de actualización.

Profesionales de contacto