Perú: La SUNAT fija la forma, el plazo y otras condiciones para la presentación de la Declaración Jurada Informativa de Beneficiario Final

La Superintendencia Nacional de Aduanas y de Administración Tributaria (

El Decreto Legislativo No. 1372 estableció la obligación de las personas jurídicas y/o entes jurídicos de informar a la SUNAT de la identidad de sus beneficiarios finales y el Decreto Supremo No. 003-2019-EF reglamentó dicha obligación, pero se estaba a la espera de que la SUNAT publicara la resolución de superintendencia que determina la forma, el plazo y las demás condiciones para cumplir con dicha obligación.

En esa línea, el 25 de septiembre se ha publicado la Resolución de Superintendencia No. 185-2019/SUNAT que fija todos los elementos necesarios para que las personas jurídicas y/o entes jurídicos cumplan con su obligación.

Ya definido todo esto, aquellos que cuenten con negocios en Perú deben tener presente lo siguiente:

1. Personas jurídicas y/o entes jurídicos obligados a identificar a su beneficiario final

Tanto las personas jurídicas domiciliadas como los entes jurídicos constituidos en Perú (e.g. fideicomisos, fondos de inversión, consorcios, entre otros), se encuentran obligados a identificar a su beneficiario final.

Dicha obligación también alcanza a las personas jurídicas no domiciliadas que cuenten con una sucursal, agencia o establecimiento permanente en Perú; a los entes jurídicos constituidos en el extranjero cuyo gestor y/o administrador se encuentre domiciliado en Perú; y a los consorcios constituidos en el extranjero que cuenten con alguna parte consorciada domiciliada en Perú.

2. Elección de primer grupo de obligados

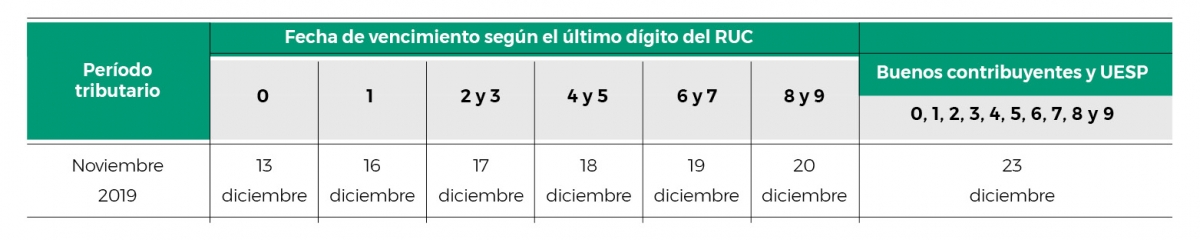

La Resolución ha establecido que las personas jurídicas que al 30 de noviembre de 2019 tengan la calificación de Principales Contribuyentes se encuentran obligadas a presentar el Formulario Virtual 3800 – “Declaración de Beneficiario Final” conforme al cronograma de obligaciones mensuales de la SUNAT correspondiente al periodo noviembre de 2019, es decir:

Asimismo, la resolución ha establecido que el resto de personas jurídicas y/o entes jurídicos deberán cumplir con dicha obligación según lo determine la SUNAT en una futura resolución de superintendencia.

3. Obligaciones relativas a la identificación del beneficiario final

Sea que se trate de uno de los Principales Contribuyentes o sea que se trate del resto de personas jurídicas y/o entes jurídicos, todos deben tener presente las siguientes obligaciones:

- Presentar el “Formulario Virtual 3800 – Declaración de Beneficiario Final” a través de SUNAT Virtual, que estará disponible a partir del 1 de diciembre de 2019.

Asimismo, la información sobre la identificación de los beneficiarios finales deberá adjuntarse al Formulario utilizando un aplicativo Excel disponible en SUNAT Virtual; salvo que se declare solo a un (1) beneficiario final que, además de domiciliar en Perú, posea una participación directa mínima de 10% en la persona jurídica, en cuyo caso la información podrá ingresarse directamente al Formulario.

No presentar dicha declaración acarreará la imposición de una multa de 0.6% de los ingresos netos del ejercicio (que nunca será inferior a 5 UIT ni superior a 50 UIT), la consideración de los representantes legales como responsables solidarios de cualquier deuda tributaria y la imposibilidad de acceder a ciertos servicios notariales.

- Obtener de parte del beneficiario final el “Formato de la Persona Natural que Califica como Beneficiario Final”, que se puso a disposición mediante el Decreto Supremo No. 003-2019-EF.

- Conservar la documentación y demás información proporcionada por el beneficiario final que acredita su condición de tal.

- Contar con una constancia de haber validado la documentación y demás información proporcionada por el beneficiario final contra las bases de datos de RENIEC, SUNARP, SBS y SUNAT, entre otras fuentes de información.

- Contar con una constancia de haberse comunicado o tratado de comunicar con el beneficiario final o con quien se tiene indicios de serlo.

- Si no conocen al beneficiario final o nadie cumple con la condición de beneficiario final, publicar aquello permanentemente en la página de inicio de su portal web; o, si no cuenta con portal web, publicar aquello una vez cada ejercicio fiscal en el diario de mayor circulación de la localidad.

- Actualizar la información.

El incumplimiento de alguna de esas obligaciones acarrea la aplicación de sanciones de multa de 0.6% de los ingresos netos del ejercicio.

4. Actualización de información declarada

Para la actualización de la información consignada en la Declaración y la sustitución/rectificación de la misma, los contribuyentes obligados deberán presentar una nueva declaración en los plazos establecidos por el Reglamento.

5. Sustitución y/o rectificación de declaraciones

La Declaración podrá ser sustituida hasta la fecha en que venza el plazo para su presentación; luego de lo cual, podrá ser rectificada cuando exista algún error en la información declarada.

6. Quién es el beneficiario final

El beneficiario final es:

- La persona natural que posea como mínimo, directa o indirectamente (i.e. vía una cadena de titularidad1), el 10% de la participación accionaria en una persona jurídica.

- La persona natural que directa o indirectamente (i.e. vía una cadena de control2), ejerza el control efectivo de una persona jurídica.

- La persona natural que ocupe el puesto administrativo de mayor jerarquía (i.e. gerente general, miembro del directorio o similar).

Los criterios antes enunciados se aplican de manera gradual (mas no alternativa); es decir, el segundo y tercer criterio solo resultarán aplicables si los criterios precedentes no resultasen suficientes para identificar al beneficiario final.

Para el caso específico de los entes jurídicos, se considera que son beneficiarios finales los fideicomitentes, fiduciarios, fideicomisarios y cualquier otra persona natural que, en calidad de partícipe o inversionista, ejerza el control efectivo del patrimonio (i.e. influencia en la toma de decisiones) o tenga derecho a las utilidades del mencionado ente jurídico.

Profesionales de contacto