Perú: Se establece un régimen especial de depreciación para los contribuyentes del Régimen General del Impuesto a la Renta

Mediante Decreto Legislativo No. 1488, publicado el 10 de mayo, se ha establecido un régimen especial de depreciación para los contribuyentes del Régimen General del Impuesto a la Renta, disponiéndose la modificación de los plazos de depreciación correspondiente a determinados bienes. Dicho régimen, que tiene carácter de excepcional y temporal, resulta aplicable a partir del ejercicio 2021 y consiste principalmente en lo siguiente:

1. Edificaciones y construcciones

El régimen prevé una mayor tasa anual de depreciación para edificios y construcciones, equivalente al 20%, siempre que los bienes sean totalmente afectados a la producción de rentas de tercera categoría (i.e. renta empresarial) y cumplan con las siguientes condiciones:

- Que su construcción se haya iniciado a partir del 1 de enero de 2020.

- Que, al 31 de diciembre de 2022, dicha construcción se haya avanzado en por lo menos un 80%. Si a dicha fecha no hubiese concluido la construcción, se considerará que el avance es menor al 80%, salvo que el contribuyente pruebe lo contrario.

En cuanto a la depreciación correspondiente a los costos posteriores que reúnan las condiciones antes mencionadas, ésta se computará de manera independiente.

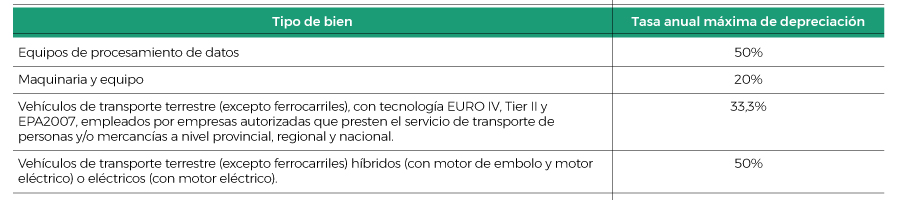

2. Equipos, maquinaria y vehículos

Los bienes detallados a continuación, que hayan sido adquiridos durante los ejercicios 2020 y 2021, se encontrarán sujetos a las siguientes tasas anuales máximas de depreciación, siempre que sean empleados en la producción de rentas gravadas:

3. Medidas aplicables a hospedajes, agencias de viaje y turismo, restaurantes y servicios afines

Durante los ejercicios 2021 y 2022, los bienes detallados a continuación que al 31 de diciembre de 2020 tengan un valor por depreciar y que formen parte del activo fijo de hospedajes, agencias de viaje y turismo, restaurantes y servicios afines, o del activo fijo empleado en espectáculos públicos culturales no deportivos, se sujetarán a las siguientes tasas de depreciación:

Finalmente, cabe destacar que se encuentra pendiente la emisión de las normas reglamentarias necesarias para la aplicación del régimen.

Profesional de contacto