País Vasco: se publican los anteproyectos de normas forales del Impuesto Temporal de Solidaridad de las Grandes Fortunas

La configuración del impuesto será muy similar a la de territorio común, pero con diferencias en la cuantía del patrimonio a partir del cual se produce el hecho imponible, los mínimos exentos en algunos territorios forales o los tipos de gravamen.

Las Diputaciones Forales de los tres Territorios Históricos del País Vasco han publicado sus anteproyectos (Vizcaya, Guipúzcoa y Álava) de normas forales del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF). Se prevé que las normas sean aprobadas antes de fin de año. De ser así, en principio, y dado el carácter temporal de este impuesto, será aplicable únicamente en relación con el ejercicio 2023.

A la espera de la redacción definitiva de las normas, a continuación se resumen brevemente las características más relevantes que contienen estos anteproyectos:

- Naturaleza y objeto del impuesto: Se trata de un impuesto complementario al Impuesto sobre el Patrimonio (IP) que grava el patrimonio neto de las personas físicas de cuantía superior a 3.200.000 de euros.

- Reglas de valoración y exenciones: Los tres anteproyectos se remiten en general, al igual que lo hace el ITSGF vigente en territorio común (acceda a nuestras publicaciones de 28 de diciembre de 2022 y 17 de febrero de 2023 sobre este impuesto estatal), a las reglas del IP reguladas en sus respectivas normas forales de este impuesto (Vizcaya, Guipúzcoa y Álava).

En relación con la valoración de las participaciones que se posean en los fondos propios de cualquier tipo de entidad, sin embargo, los anteproyectos forales de Vizcaya y Álava se remiten a la regla general de valoración de participaciones aplicable para esta tipología de bienes en territorio común (i.e., valor teórico en caso de balance auditado, o mayor entre (i) el valor nominal, (ii) el valor teórico resultante del último balance y (iii) el valor resultante de capitalizar al tipo del 20% el promedio de los beneficios de los tres últimos ejercicios).

- Mínimo exento: La base imponible se reducirá, en concepto de mínimo exento, en 800.000 euros en Vizcaya y Álava y en 700.000 euros en Guipúzcoa.

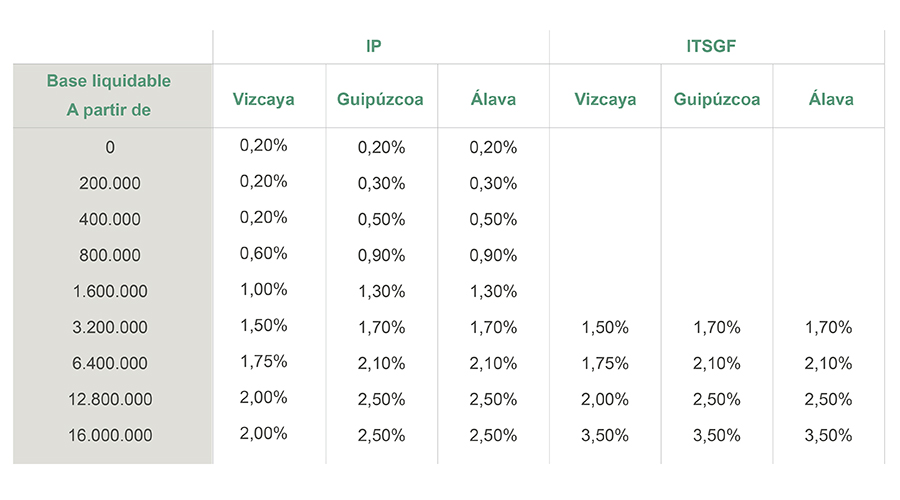

- Escala de gravamen: La escala de gravamen se alinea con la correspondiente escala del IP de cada territorio. No obstante, para patrimonios por encima de 16.000.000 euros, se introduce un nuevo tipo marginal del 3,5% (en IP, dicho marginal asciende al 2% en Vizcaya y al 2,5% en Guipúzcoa y Álava).

A continuación, se muestra una comparativa de la escala de gravamen de los diferentes territorios a efectos del IP y del ITSGF:

En la práctica esto supone que únicamente los contribuyentes cuyo patrimonio supere los 16.000.000 euros deberán soportar, además de la cuota de IP, la correspondiente cuota por el ITSGF, como impuesto complementario, por la diferencia entre el tipo marginal máximo de ambos impuestos.

- Límite: Si la suma de las cuotas del IRPF, el IP y el ITGSF supera el 60% de la base imponible general y del ahorro del IRPF, la cuota del ITSGF se reducirá hasta este límite, sin que la reducción pueda superar el 80% de la cuota íntegra previa del ITGSF.

Este porcentaje supone un límite conjunto superior al contemplado actualmente para el IP en los tres territorios forales, que está situado en el 65% de la base del IRPF, con una reducción máxima del 75% de la cuota íntegra previa del IP.

- Obligación de presentar declaración: Solo tendrán que presentar declaración los contribuyentes cuya cuota tributaria de este impuesto resulte a ingresar.

Profesionales de contacto

-

+34 94 470 06 99

-

+34 943 26 78 20

-

+34 948 17 59 37