País Vasco: Se aprueban medidas para paliar los efectos de la inflación

Alerta Tributario País Vasco

Las Diputaciones Forales de Vizcaya, Guipúzcoa y Álava pactaron la aprobación de un paquete de medidas para hacer frente a la inflación y a los efectos de la situación económica actual. Ahora Álava aprueba sus medidas, entre las que destaca la deflactación de la escala general de gravamen del IRPF.

El 8 de agosto de 2022 Álava publicó el Decreto Normativo de Urgencia Fiscal 11/2022, de 2 de agosto, y el Decreto Foral 36/2022, de 2 de agosto, mediante los que introduce medidas para paliar los efectos de la inflación y de la crisis económica. Las modificaciones aprobadas se resumen a continuación:

1.- IRPF

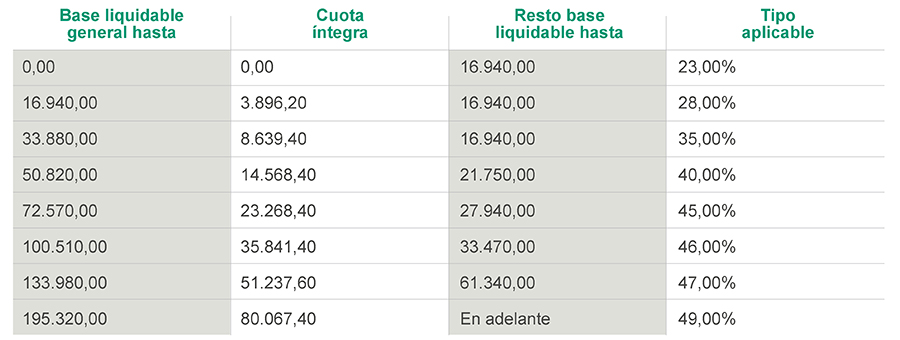

a) Deflactación de la escala general de gravamen: con efectos desde 1 de enero de 2022, la base liquidable general tributará conforme a la siguiente escala de gravamen:

b) Deflactación de la tabla de retenciones: Paralelamente, y con efectos desde 1 de septiembre de 2022, la tabla de retenciones e ingresos a cuenta del IRPF (aplicable sobre los rendimientos del trabajo) se deflacta y queda como sigue:

En la misma línea se actualiza la tabla de retenciones aplicable a los rendimientos del trabajo recibidos por contribuyentes con discapacidad.

c) Actualización de las reducciones en base imponible, minoraciones y deducciones en cuota: con efectos desde 1 de enero de 2022, se actualizan los importes de varias reducciones, minoraciones y deducciones:

d) Deducción en cuota extraordinaria: con vigencia exclusiva para 2022, se introduce una minoración en la cuota general de 200 euros para los contribuyentes cuya base imponible general sea igual o inferior a 30.000 euros.

Cuando la base imponible esté entre 30.000 y 35.000 euros, la minoración será igual a 200 euros menos el resultado de multiplicar por 0,04 la cuantía resultante de minorar la base imponible general en 30.000 euros.

e) Otras medidas

- Estarán exentas las ayudas de 200 euros percibidas en virtud del artículo 31 del Real Decreto-ley 11/2022, de 25 de junio y de la Orden de 14 de julio de 2022, de la Consejera de Gobernanza Pública y Autogobierno, programa ÚNICO Bono Social.

- No habrá que presentar pagos fraccionados en los trimestres tercero y cuarto trimestre de 2022. En caso de que se presenten voluntariamente, no se podrá solicitar el aplazamiento o fraccionamiento del pago, ni se tendrá derecho a solicitar su devolución en concepto de ingreso indebido.

- Para los contribuyentes que puedan optar por el método simplificado de cálculo del IRPF (artículo 102.3 de la Norma Foral 33/2013, de 27 de noviembre, del IRPF), los tipos de gravamen aplicables serán los correspondientes a las tablas de retención en vigor a 31 de diciembre de 2022.

2.- Impuesto sobre Sociedades

En 2022 no estarán obligados a realizar el pago fraccionado a cuenta del Impuesto sobre Sociedades los contribuyentes que cumplan los siguientes requisitos:

- Que su volumen de operaciones correspondiente al último periodo impositivo cuyo plazo de autoliquidación estuviese vencido a 1 de octubre sea inferior a 50 millones de euros. Cuando ese período sea de duración inferior al año, el volumen de operaciones se elevará al año hasta completar un período de 12 meses.

- Que no tributen en consolidación fiscal.

Profesional de contacto