Cataluña crea un nuevo tramo en la tarifa del Impuesto sobre el Patrimonio para los períodos en que esté en vigor el Impuesto estatal de Solidaridad Grandes Fortunas

Alerta Tributario España

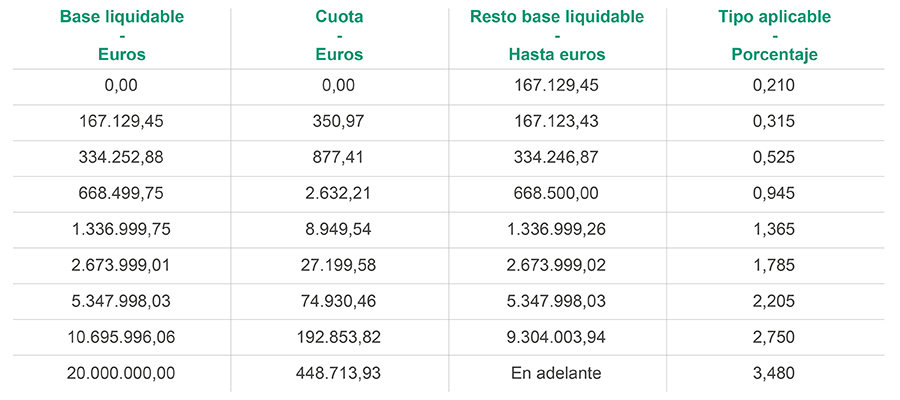

En concreto, se añade un tramo para bases liquidables superiores a 20.000.000 euros, que quedará gravado a un tipo del 3,480%.

El 21 de diciembre de 2022 se ha aprobado definitivamente por el Senado la Proposición de Ley para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito y por la que se crea el Impuesto temporal de Solidaridad de las Grandes Fortunas y se modifican determinadas normas tributarias, aunque la Ley aún no se ha publicado aún.

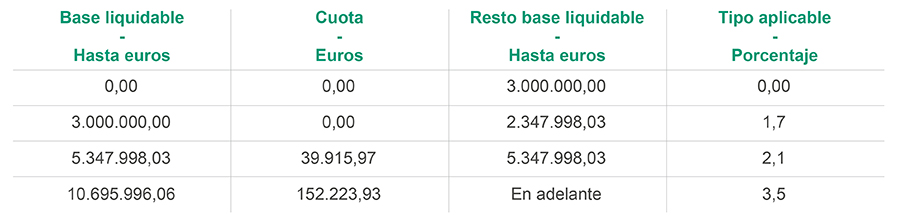

En esta Proposición de Ley se crea el Impuesto temporal de Solidaridad de las Grandes Fortunas –“Impuesto de Solidaridad”- (alerta de 11 de noviembre de 2022), que gravará (inicialmente solo durante dos años) los patrimonios netos (considerando las exenciones) superiores a 3.000.000 euros. En concreto, los tipos de gravamen son los siguientes:

La cuota del impuesto se reducirá, no obstante, en la cuota del Impuesto sobre el Patrimonio efectivamente satisfecha.

Con el objetivo declarado de que la Generalitat de Cataluña no pierda recaudación en favor del Estado, mediante el Decreto Ley 16/2022, de 20 de diciembre (publicado el 22 de diciembre de 2022), se añade un nuevo tramo a la tarifa del Impuesto sobre el Patrimonio (a partir de 20.000.000 euros de base liquidable), quedando la escala de gravamen de la siguiente forma:

La nueva tarifa será aplicable, salvo prórrogas posteriores, en los dos primeros ejercicios del Impuesto sobre el Patrimonio que se devenguen a partir de la entrada en vigor del Impuesto temporal de Solidaridad de las Grandes Fortunas.

Profesional de contacto