ICMS/SP – Programa de Estímulo à Conformidade Tributária – Nova Lei Complementar nº 1.320/2018

Comentário Fiscal Brasil 1-2018

O Governo do Estado de São Paulo publicou, no último dia 06 de abril de 2018, a Lei Complementar nº 1.320/2018 (“LC 1.320/18”), a qual instituiu o Programa de Estímulo à Conformidade Tributária – (“Nos Conformes”), com o objetivo de estabelecer um ambiente de confiança recíproca entre os contribuintes do Estado de São Paulo e a Administração Estadual.

De acordo com o art. 1º da LC nº 1.320/2018, serão implementadas medidas concretas, inspiradas nos princípios abaixo, para que se possa estabelecer uma confiança recíproca entre as partes:

- Simplificação do sistema tributário estadual;

- Boa-fé e previsibilidade de condutas;

- Segurança jurídica pela objetividade e coerência na aplicação da legislação tributária;

- Publicidade e transparência na divulgação de dados e informações; e

- Concorrência leal entre os agentes econômicos envolvidos.

Ademais, com base nos princípios, diretrizes e ações previstas nesta lei complementar, os contribuintes de ICMS/SP serão classificados pela Secretaria da Fazenda do Estado de São Paulo, de ofício, na seguintes categorias:

- A+; A; B; C; D; E; e NC (não classificado)

Para tal, os seguintes critérios deverão ser observados pela Administração Estadual:

- Obrigações pecuniárias tributárias vencidas e não pagas relativas ao ICMS;

- Aderência entre escrituração ou declaração e os documentos fiscais emitidos ou recebidos pelo contribuinte; e

- Perfil dos fornecedores do contribuinte, conforme enquadramento nas mesmas categorias e pelos mesmos critérios de classificação.

A classificação será o resultado da aplicação combinada dos critérios previstos na lei complementar em referência, conforme vir a ser disposto em sua regulamentação, que poderá levar em consideração (i) o porte empresarial e (ii) o segmento da atividade econômica do contribuinte.

Importante salientar ainda que serão considerados apenas os fatos geradores posteriores a data da publicação da LC nº 1.320/2018 (06/04/2018) para fins de classificação, além disso, as classificações deverão ser periodicamente reavaliadas, nos termos em que dispuser sua regulamentação (pendente de publicação).

As classificações impostas pela Administração Estadual deverão ser publicadas no portal eletrônico da Secretaria da Fazenda do Estado de São Paulo (‘SEFAZ-SP’), havendo a possibilidade de o contribuinte se opor a tal publicação, sem prejuízo a presentes ou futuras classificações novas.

Outro item interessante apresentado pela LC nº 1.320/18 são as ações para autoregularização, e que serão instituídas pela SEFAZ-SP, entre eles a Análise Fiscal Prévia (“AFP”), a qual consiste na realização de trabalhos analíticos ou de campo por Agente Fiscal de Rendas, sem o objetivo de lavratura de Auto de Infração e Imposição de Multa (‘AIIM’). A critério da Secretaria da Fazenda, o contribuinte poderá ser notificado sobre a constatação de indicio de irregularidade, hipótese em que ficará exonerado de penalidades previstas na legislação, desde que sane a irregularidade no prazo.

A LC nº 1.320/18 também prevê o “regime especial” para aqueles contribuintes que a Administração Fazendária considera como devedores contumazes, ou seja, aqueles que possuírem (i) débitos de ICMS declarado e não pago, inscrito ou não em dívida ativa, relativamente a 6 (seis) períodos de apuração, consecutivos ou não, nos 12 (doze) meses anteriores; ou (ii) débitos de ICMS inscritos em dívida ativa, que totalizem valor superior a 40.000 (quarenta mil) Unidades Fiscais do Estado de São Paulo - UFESPs e correspondam a mais de 30% (trinta por cento) de seu patrimônio líquido, ou a mais de 25% (vinte e cinco por cento) do valor total das operações de saídas e prestações de serviços realizadas nos 12 (doze) meses anteriores.

A consequência para tais contribuintes contumazes é severa, conforme as 14 (quatorze) medidas elencadas no art. 20 da LC nº 1.320/18.

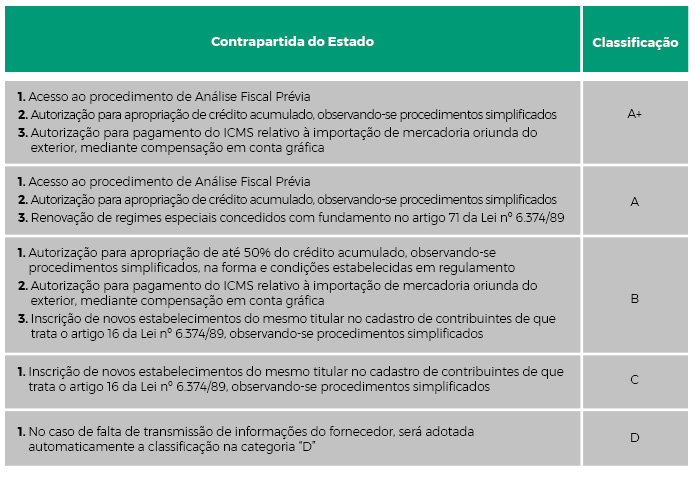

A depender da classificação determinada pela Administração Estadual, os contribuintes poderão desfrutar de benefícios listados na LC nº 1.320/18, conforme rol exemplificativo abaixo: