Publicadas las modificaciones en la normativa de la UE que afectarán al IVA en el tráfico intracomunitario

Comentario IVA

Se regulan de manera específica las existencias de reserva o ventas en consignación, se introducen cambios en las ventas en cadena y se fijan requisitos para aplicar la exención a las entregas intracomunitarias de mercancías.

Como paso previo a la aprobación de un régimen definitivo de tributación de las operaciones de comercio entre los Estados miembros, la Comisión Europea propuso diversos ajustes a introducir en la normativa vigente para simplificar y armonizar determinadas reglas y, en concreto, las que afectan a las ventas de bienes en consignación, las denominadas ventas en cadena, y algunos aspectos relativos a la aplicación y prueba de la exención en las entregas de bienes con destino a otro Estado miembro. Tras su aprobación por el Consejo a principios de la semana pasada, el 7 de diciembre se publicaron estas normas en el Diario Oficial de la UE, si bien su transposición al ordenamiento nacional se deberá realizar para que despliegue sus efectos a partir del 1 de enero de 2020.

Ventas en consignación

La primera de las modificaciones hace referencia a lo que la norma denomina “existencias de reserva” y que no son sino determinadas ventas de bienes en consignación: en concreto, el envío de bienes a otro Estado miembro, por un vendedor no establecido en él, a un almacén que puede ser del propio cliente, a fin de que este adquiera su propiedad en un momento posterior en función de sus necesidades, agilizando de esta forma el suministro. Se trata de bienes destinados a un cliente perfectamente identificado desde el principio.

Estas operaciones suponen la realización de una transferencia intracomunitaria del vendedor al país de destino de los bienes (con las consiguientes obligaciones de identificación y cumplimiento de obligaciones formales en dicho Estado) seguida de una entrega interior una vez el cliente adquiriese la propiedad de los bienes.

Algunos Estados miembros, sin embargo, habían adoptado medidas de simplificación de estas operaciones, de forma que se producían diferencias de tratamiento que, en ocasiones, eran fuente de numerosos problemas prácticos.

A fin de dar un tratamiento uniforme en toda la UE, esta modalidad de suministro pasa a quedar regulada de manera específica, de modo que la operación se tratará como una entrega intracomunitaria en el país de origen y una adquisición intracomunitaria en el de destino, hechos imponibles que tendrán lugar en el momento en el que el cliente adquiera la propiedad sobre los bienes.

No obstante, la norma obliga a reportar en el libro registro de determinadas operaciones intracomunitarias y en el estado recapitulativo el movimiento de las mercancías – cuyo contenido habrá de adaptarse en consecuencia - y los datos identificativos del cliente, a fin de que las Administraciones tengan conocimiento del lugar en el que se encuentran.

Si en el plazo de doce meses, la transmisión no ha tenido lugar o si se incumple cualesquiera de las condiciones que establece la norma para que se aplique la simplificación, habrá de declararse la transferencia intracomunitaria, con las implicaciones que lleva aparejadas. No existirá, sin embargo, esta obligación si, antes del plazo de doce meses, los bienes se transportan de vuelta al Estado de origen o si se identifica a un nuevo cliente al que se transmitirán en el Estado de destino, en ambos casos dando adecuado cumplimiento a las obligaciones de registro y declaración que establece la norma.

Ventas en cadena

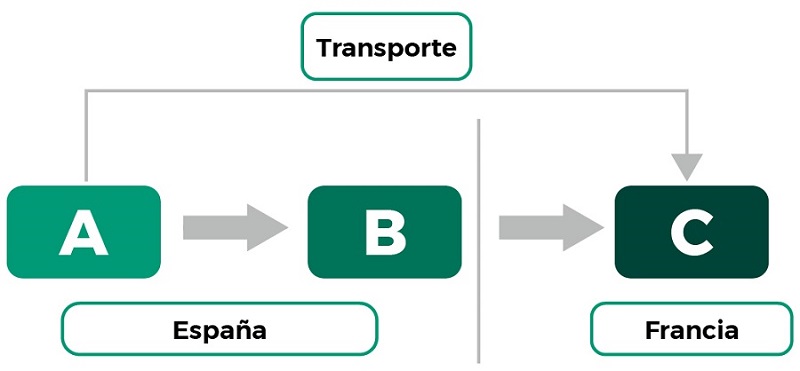

Esta modificación afecta a ventas sucesivas de un bien cuando se produce un único transporte de dicho bien desde el Estado de origen al cliente último, en otro Estado miembro.

A modo de ejemplo, imaginemos una venta de bienes de A a B y sucesivamente de B a C en la que los bienes son transportados desde A (en España) a C (en Francia), como sigue:

Este tipo de operaciones ha dado lugar en los últimos años a diversos pronunciamientos del Tribunal de Justicia de la UE sobre el modo de determinar a qué entrega se debe adscribir el transporte y, en consecuencia, quedar exenta.

La adopción de los criterios del Tribunal no ha resultado sencilla en determinados Estados miembros, por lo que se ha considerado conveniente regularlas de forma específica.

De esta forma, en el ejemplo que tomamos como referencia, el transporte habría de imputarse a la entrega entre A y B (que, por tanto, quedará exenta de IVA) a menos que B facilite a A un número de identificación que le haya sido atribuido en el Estado de origen de los bienes – en nuestro ejemplo, España -, en cuyo caso el transporte se habrá de atribuir a la segunda entrega.

Exención en las entregas con destino a otro Estado miembro

Para poder aplicar la exención a las comúnmente conocidas como entregas intracomunitarias, se deberá disponer del número de identificación a efectos del IVA atribuido al adquirente por otro Estado miembro (este requisito, a pesar de quedar recogido en la norma española, no se incluía en la Directiva) y, además, se deberá reportar correctamente la operación en el estado recapitulativo de operaciones intracomunitarias. Se trata con ello de convertir estos requisitos formales en requisitos materiales para la aplicación de la exención.

Por otro lado, se tratan de armonizar los elementos de prueba de que se debe disponer a fin de acreditar el transporte a otro Estado miembro mediante un sistema de presunciones basado en documentos tasados en la norma que pueden, no obstante, ser refutados por las administraciones tributarias.

Transposición a las normas nacionales

Las nuevas disposiciones se deberán incorporar a los ordenamientos nacionales con efectos 1 de enero de 2020.

Profesionales de contacto