Perú facilita el financiamiento participativo para MIPYMEs, emprendimientos y 'startups'

Un decreto de urgencia regula las plataformas de financiamiento participativo estableciendo el ámbito de aplicación, los procesos de autorización y el papel de los reguladores, entre otras cuestiones.

El 23 de enero de 2020 se publicó el Decreto de Urgencia No. 013-2020 (DU 013-2020), mediante el cual se promueve el financiamiento de las MIPYMEs, los emprendimientos y las startups.

A continuación, detallamos los aspectos más relevantes del referido decreto.

1. Ámbito de aplicación

La norma es aplicable a las personas naturales y/o jurídicas y a las entidades públicas vinculadas a las actividades económicas y emprendimientos empresariales.

2. Composición

El DU 013-2020 está compuesto por cinco títulos que regulan distintos aspectos de la normativa comercial y que buscan promover nuevas alternativas de financiamiento para las MIPYMEs, los emprendimientos y las startups:

- El Título I tiene como alcance en la promoción para el acceso al financiamiento a través de comprobantes de pago electrónicos denominados factura y recibos por honorarios. Específicamente y a diferencia de otra normativa emitida de forma previa, regula la inclusión en dichos comprobantes, entre otra información, del plazo de pago acordado con el adquirente del bien o el usuario del servicio correspondiente. Otra innovación de esta sección es la reducción del plazo para que opere la presunción de conformidad de los referidos comprobantes electrónicos, siendo el nuevo plazo ocho días calendario para dar conformidad o disconformidad, así como para subsanar disconformidad.

- El Título II tiene como alcance promover el acceso al financiamiento de las MIPYMEs a través del uso de las órdenes de compra y/o servicio emitidas por las entidades del Sector Público. Éstas, a partir de la fecha, tendrá la condición de título valor nominativo y podrán ser financiadas por instituciones supervisadas y/o registradas en la Superintendencia de Banca, Seguros y AFPs (SBS).

- El Título III tiene como alcance el impulso del desarrollo productivo y empresarial de las MIPYMEs, mediante la ampliación de la cantidad de empresas que otorgan bienes en arrendamiento financiero. Por ello, se crea en la SBS el registro de empresas de arrendamiento financiero no comprendidas en la Ley No. 26702 (Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la SBS) y sus normas modificatorias. El procedimiento de inscripción y cumplimiento de criterios mínimos lo establecerá la SBS.

- El Título IV tiene como alcance establecer el marco jurídico para regular y supervisar la actividad de financiamiento participativo financiero, así como las sociedades autorizadas para administrar las plataformas a través de las cuales se realiza el mismo.

- El Título V tiene como alcance impulsar el desarrollo del mercado de financiamiento de capital de los emprendimientos dinámicos y de alto impacto (startups) en etapa de consolidación en el mercado. Al amparo de dicha regulación, se crea el Fondo de Capital para Emprendimientos Innovadores, para lograr invertir fondos privados o públicos en estrategias de inversión orientadas al capital emprendedor.

- El Título VI tiene como alcance el fortalecimiento de los servicios tecnológicos que brinda el Estado a las MIPYMEs. Entre las medidas se encuentran la atención integral de las cadenas productivas por parte de los Centros de Innovación Productiva y Transferencia Tecnológica – CITE.

3. Regulación del financiamiento participativo financiero

Conforme lo establecido en la norma en cuestión, el Financiamiento Participativo Financiero se realiza a través de una plataforma que pone en contacto a personas naturales o jurídicas domiciliadas en el país, que solicitan financiamiento a nombre propio (serán los receptores), con una pluralidad de personas naturales, jurídicas o entes colectivos que buscan obtener un retorno financiero (serán los inversionistas). De manera general, resaltamos los aspectos relevantes de esta sección del DU 013-2020:

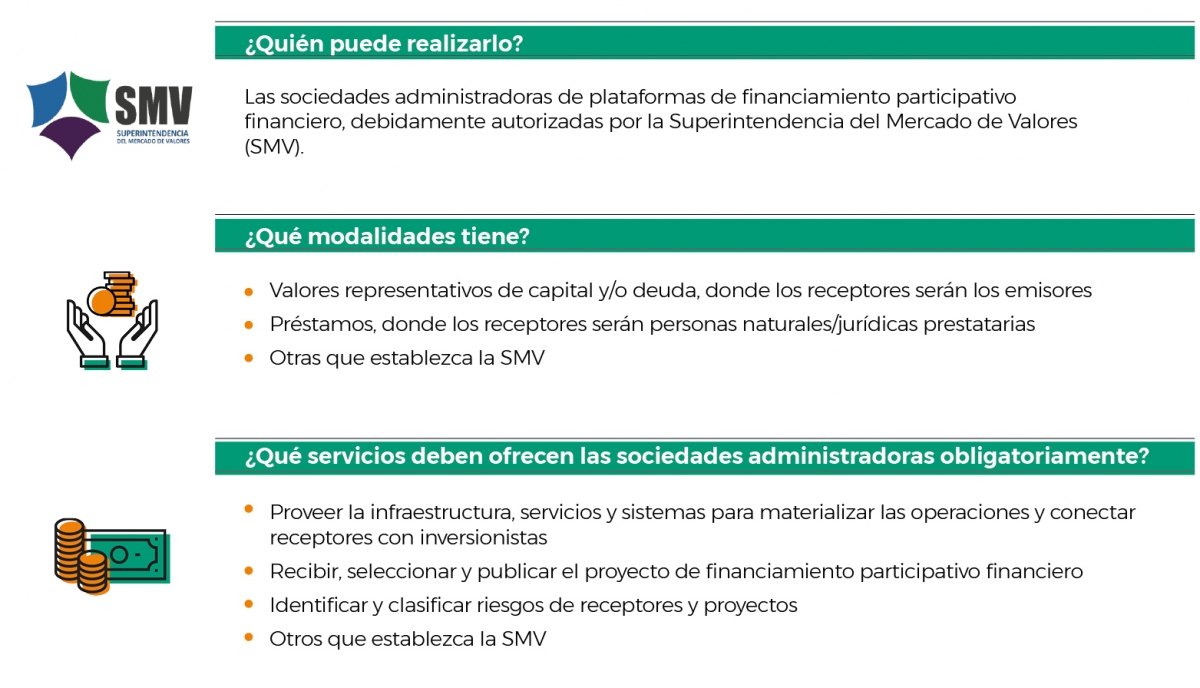

- Modalidades: (a) Valores representativos de capital y/o deuda, donde los receptores serán los emisores; (b) préstamos, donde los receptores serán personas naturales/jurídicas prestatarias (la Superintendencia del Mercado de Valores (SMV) puede requerir la emisión de un instrumento financiero o título valor, y puede crear títulos valores); y (c) otras que establezca la SMV.

- Regulador: La SMV, entidad que podrá, entre otras, regular las condiciones bajo las que pueden otorgarse excepciones a lo dispuesto en el DU 013-2020, así como tipificar y sancionar las infracciones por incumplimiento del DU 013-2020 (desde 1 hasta 700 UITs). Acertadamente, se ha establecido que la SMV solicitará a la SBS cooperación técnica en caso la modalidad a desarrollarse sea la de préstamos. Del mismo, cabe señalar que se ha señalado expresamente que los valores y los proyectos desarrollados al amparo de este DU 013-2020 no son objeto de inscripción bajo el Registro Público del Mercado de Valores de la SMV.

La SMV no es competente para resolver reclamos, ni denuncias de los inversionistas y/o receptores relacionados con los proyectos de financiamiento participativo financiero. El Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (INDECOPI) es la autoridad con competencia primaria y de alcance nacional para conocer las presuntas infracciones a las disposiciones contenidas en el Código de Consumo. - Proceso de autorización: El alcance de la regulación de la SMV es respecto de la entidad que administra la plataforma (las sociedades administradoras), las mismas que requieren autorización de la SMV. En caso de la modalidad de préstamos, la SBS emite opinión previa respecto de la autorización. Dichas plataformas son también sujetos obligados a proporcionar la información a la UIF y la SMV es el órgano regulador para dichos efectos también. En el marco del proceso de licenciamiento, es relevante considerar lo siguiente:

- Capital mínimo: Es interesante que no ha establecido un monto fijo de capital mínimo de las sociedades administradoras, sino que el mismo es determinado por la SMV en función a la operación y riesgos asociados a la actividad. Del mismo modo y de manera similar a la regulación de las sociedades administradoras de fondos y otras empresas reguladas por la SMV. Es relevante tomar en cuenta que la SMV puede solicitar a las sociedades administradoras la emisión de una garantía a su favor, para hacer frente a sus obligaciones.

- Servicios: Las sociedades administradoras de manera obligatoria deben: (i) proveer la infraestructura, servicios y sistemas para materializar las operaciones y conectar receptores con inversionistas; (ii) recibir, seleccionar y publicar proyecto de financiamiento participativo financiero; (iii) identificar y clasificar riesgos de receptores y proyectos; y (iv) otros que establezca la SMV.

- Principales obligaciones de las sociedades administradoras: (i) contar con metodologías y criterios para evaluar y seleccionar proyectos; (ii) administrar la información y proteger los datos de los receptores, inversores y proyectos; (iii) informar las características de los valores o de préstamos; (iv) segregar las cuentas donde se gestionen recursos propios de la Sociedad Administradora, de aquellas en las que se canalicen los fondos de receptores e inversionistas; (v) entre otras obligaciones.

- Prohibiciones: (i) recibir fondos de los receptores o inversionistas en cuentas donde se gestionen fondos de la Sociedad; (ii) conceder créditos o préstamos a los receptores y/o inversionistas; (iii) asegurar a los receptores la recaudación de los fondos, garantizar a los inversionistas retorno financiero o devolución de fondos; (iv) entre otras.

- Algunas novedades respecto de la regulación tradicional: Dada la naturaleza de esta alternativa adicional de financiamiento para un sector, históricamente, no atendido por la banca tradicional, llaman la atención ciertas disposiciones particulares:siguiente:

- La SMV puede aprobar un régimen especial, con diferentes y/o menores exigencias a las señaladas en el DU 013-2020, en el marco de procesos de integración y/o cooperación recíproca con otras jurisdicciones, con el fin de facilitar la realización de operaciones entre receptores e inversionistas de financiamiento participativo financiero. Esta es una de las novedades más acertadas de la norma, en tanto otorga, dentro del marco legalmente permitido, ciertas facultades a la SMV para regular regímenes especiales que permita incluso hacer un testeo de la aplicación de este DU 013-2020.

- Los proyectos de financiamiento participativo financiero están sujetos a las siguientes condiciones: (i) los receptores solicitan financiamiento a nombre propio, su proyecto es personal y/o empresarial y es desarrollado en Perú (salvo excepciones de la SMV); (ii) dirigidos a pluralidad de inversionistas; (iii) los proyectos de financiamiento participativo financiero, los receptores y la integridad y veracidad de la información que revelen estos, no se encuentran bajo supervisión de la SMV; (iv) los receptores no pueden publicar el mismo proyecto simultáneamente en otras plataformas; (v) otras que establezca la SMV.

- La SMV puede establecer límites máximos de recursos a recaudar por proyecto y por ejercicio económico por parte del receptor, así como el número máximo de ofrecimientos a realizar. También puede establecer límites al inversionista respecto al monto máximo de inversión.

- Otros agentes que intervienen en la regulación: La SMV, la SBS, el Banco Central de Reserva del Perú (BCRP) e INDECOPI pueden solicitar información y existe un deber de informar.

4. Otras modificaciones

Como consecuencia de los cambios descritos y las nuevas regulaciones incorporadas se han modificado varias otras transversales al sistema financiero y del mercado de valores, tales como la Ley del Mercado de Valores y la Ley de Banca, Seguros y AFPs.

5. Entrada en vigencia

El DU 013-2020 entra en vigencia al día siguiente de su publicación, salvo el Título I (regulación de comprobantes electrónicos) que entra en vigencia a los diez meses computados desde la publicación; el Título IV (regulación del financiamiento participativo financiero), que entra en vigencia a los noventa días siguientes a la publicación, y la Décimo Primera Disposición Complementaria Modificatoria (Modificación de la Ley que establece medidas tributarias, simplificación de procedimientos y permisos para la promoción y dinamización de la inversión en el país), que entra en vigencia al día siguiente de publicado el Reglamento de Fondo MIPYME Emprendedor.