Se corrigen algunas de las medidas tributarias de la Ley de Presupuestos Generales de Canarias para 2023

Alerta Tributario Canarias

En el Boletín Oficial de Canarias de 31 de enero de 2023 se ha publicado el Decreto ley 1/2023, de 26 de enero, que modifica algunas de las medidas en materia de Impuesto sobre la Renta de las Personas Físicas (IRPF) e Impuesto General Indirecto Canario (IGIC) aprobadas por la Ley de Presupuestos Generales de Canarias para 2023 (vea nuestro comentario de 31 de diciembre de 2022, fecha de su publicación en el boletín oficial).

A continuación, se resumen estas modificaciones:

1. IRPF

1.1 Límite en las deducciones en el tramo autonómico del IRPF

La Ley de Presupuestos mejoró diversas deducciones autonómicas relacionadas con la vivienda habitual (inversión, obras de rehabilitación energética y obras de adecuación por razón de discapacidad) con efectos en los ejercicios 2022 y 2023.

Ahora se establece que el importe de estas deducciones no podrá superar el 15% de la cuota íntegra autonómica.

1.2 Deducción por el alza de precios

Además, la Ley de Presupuestos aprobó una nueva deducción para 2022 con el objeto paliar los efectos del alza de los precios.

Se vincula ahora esta deducción al alza de los precios de la cesta de la compra. Por otro lado, aunque se tomarán en consideración los gastos satisfechos por el contribuyente en alimentos, bebidas no alcohólicas, vestido, calzado, vivienda y medicina, la norma dice que la notoriedad de la situación con la subida global de precios hace innecesaria la acreditación documental de los gastos incurridos para aplicar la deducción.

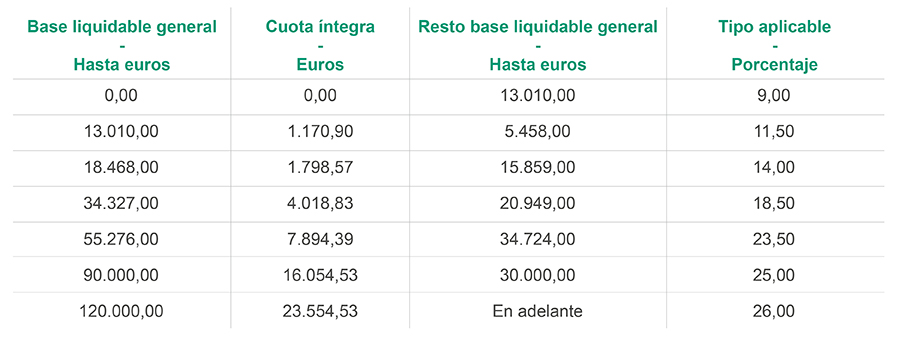

1.3 Escala autonómica aplicable a la base liquidable general

Se ajusta para los ejercicios 2022 y 2023 la escala autonómica del IRPF con dos decimales, quedando la escala como sigue:

2. IGIC

Tipo cero del IGIC en operaciones relativas a bienes para la alimentación ganadera

Se modifica la Disposición final séptima de la referida Ley de Presupuestos, relativa a la aplicación del tipo cero de IGIC en operaciones con bienes para la alimentación de ganadería porcina, bovina, ovina, caprina, avícola, apícola y la cunicultura.

En concreto, con efectos entre el 1 de enero y el 31 de diciembre de 2023 se aplicará el tipo cero del IGIC a las importaciones y entregas de piensos compuestos y de determinados bienes destinados a la alimentación de animales en explotaciones de ganadería porcina, bovina, ovina, caprina, avícola, apícola o cunicultura, en los siguientes supuestos:

- Cuando el importador o adquirente de los bienes sea titular de la explotación y esta esté inscrita en el Registro de Explotaciones Ganaderas de Canarias.

- Cuando el importador o adquirente destine los bienes a su entrega en el desarrollo de una actividad comercial; o cuando los bienes sean, para el importador o adquirente, materias primas en el proceso de elaboración de piensos compuestos destinados a su entrega posterior.

En estos supuestos, la aplicación del tipo cero requerirá que el adquirente o importador aporte (previa o simultáneamente al devengo del impuesto) prueba del alta en el Censo de Empresarios o Profesionales y haya comunicado a la Agencia Tributaria Canaria, a través de la declaración censal correspondiente, el desarrollo de la actividad comercial o manufacturera en relación con los bienes.

Los bienes a los que se aplicará el tipo cero, siempre que se de alguno de los supuestos anteriores, serán (además de los piensos compuestos) los siguientes:

Las devoluciones que procedan por las cuotas devengadas (a tipos distintos de cero) en enero de 2023 se realizarán sin intereses de demora. En cualquier caso, no se revisarán las cuotas del IGIC devengadas en dicho período por la importación de estos bienes si el sujeto pasivo tiene derecho a la deducción total de la cuota devengada.