Portugal: El nuevo Régimen de Cesión y Gestión de Créditos Bancarios introduce novedades en el mercado secundario de deuda

Portugal ha aprobado el nuevo Régimen de Cesión y Gestión de Créditos Bancarios (RCGCB), que transpone la Directiva (UE) 2021/2167 y regula la cesión y gestión de créditos en Portugal. Con esta medida, se busca armonizar el mercado secundario portugués de deuda con el de otros Estados miembros de la UE, facilitando operaciones más competitivas y reforzando la seguridad jurídica para instituciones financieras y adquirentes de créditos.

La Directiva (UE) 2021/2167 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2021, relativa a los gestores de créditos y a los adquirentes de créditos tiene la finalidad de armonizar el mercado secundario portugués de crédito bancario con las normas aplicables en los demás Estados miembros, creando condiciones para que un conjunto de entidades (con especial utilidad para las instituciones de crédito) puedan enajenar posiciones en circunstancias más competitivas. A través del nuevo régimen de cesión y gestión de créditos bancarios recogido en el Anexo I del Decreto-Lei n.º 103/2025, 11 de setiembre (DL 103/2025), publicado en el Diário da República (RCGCB)el legislador portugués procuró transponer las normas contenidas en dicha Directiva al ordenamiento jurídico nacional.

Además de los impactos regulatorios, especialmente relevantes en el contexto de la actividad de gestión de créditos, el RCGCB introduce implicaciones prácticas relevantes para el mercado secundario de créditos bancarios.

Créditos y posiciones contractuales sujetos a las reglas del RCGCB

Están sujetas al RCGCB las cesiones de créditos y de posiciones contractuales originadas por:

- Instituciones de crédito, sociedades financieras e instituciones de pago e instituciones de pago con sede en Portugal.

- Instituciones de crédito e instituciones financieras con sede en el extranjero y establecidas en Portugal.

- Cualquiera de las entidades mencionadas anteriormente que esté establecida en la UE y habilitada para conceder crédito en Portugal en virtud del régimen de libre prestación de servicios.

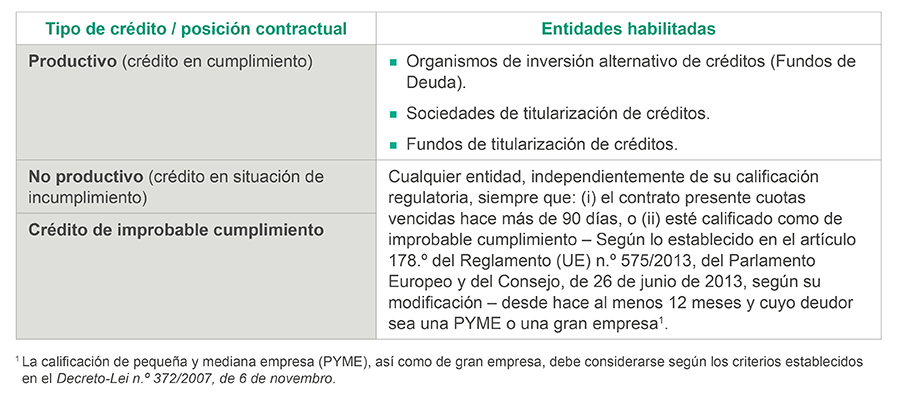

Entidades habilitadas para adquirir créditos y posiciones contractuales

La adquisición de créditos y de posiciones contractuales sujetos al RCGCB podrá realizarse por las siguientes entidades:

Impactos contractuales en las operaciones de cesión de posición contractual

La cesión de posiciones contractuales comprendidas en el RCGCB no depende del consentimiento del deudor cuando este sea una PYME o una gran empresa, pero está sujeta a:

- la contratación previa de un gestor de créditos (servicer), cuando sea aplicable. Este requisito podrá dispensarse cuando el adquirente del crédito o de la posición contractual sea el propio servicer y pretenda asumir dichas funciones en el contexto de la respectiva transacción; y

- el envío de notificación al deudor en el plazo de 10 días tras la cesión (y siempre antes del primer cobro), conteniendo la información mínima prevista en el RCGCB.

Principio de neutralidad de la cesión

El adquirente de créditos o posiciones contractuales pasa a estar sujeto a la legislación aplicable al crédito o al contrato de crédito en los mismos términos en que lo estaría el originador (por ejemplo, en cuanto a obligaciones contractuales, normas de protección al consumidor, entre otras). No obstante, corresponderá a los servicers asegurar el cumplimiento de este principio de neutralidad de la cesión.

‘Due diligence’

Para estandarizar el proceso de agregación de información sobre créditos y posiciones contractuales a enajenar, los originadores/vendedores pasan a tener el deber de utilizar los modelos de datos previstos en el Reglamento de Ejecución (UE) 2023/2083 de la Comisión, de 26 de septiembre de 2023. Este reglamento establece las normas técnicas de ejecución aplicables al artículo 16.º, n.º 1, de la Directiva (UE) 2021/2167 del Parlamento Europeo y del Consejo y determina los modelos a utilizar por las instituciones de crédito en la prestación a los compradores de información sobre sus exposiciones al riesgo de crédito de la cartera bancaria. De este modo, los potenciales adquirentes dispondrán de información suficiente (y estandarizada entre los distintos mercados de la UE) para evaluar el riesgo asociado a los créditos o posiciones a adquirir.

Otros puntos clave del RCGCB

Supervisión: Corresponde al Banco de Portugal la supervisión del cumplimiento de las normas relativas a las transacciones de créditos y de posiciones contractuales sujetas al RCGCB.

Actividad de gestión de créditos (servicing): La actividad de gestión de los créditos sujetos al RCGCB pasa a estar sujeta a requisitos de autorización, así como de evaluación de idoneidad (fit & proper), pudiendo esta actividad realizarse de forma transfronteriza en los distintos Estados miembros a través del "pasaporte" europeo.

Cesionario de país tercero: En caso de que el cesionario no tenga residencia, domicilio o administración central en la Unión Europea, está obligado a designar un representante con residencia, domicilio o administración central en un Estado Miembro, que se encargará de la interlocución con el Banco de Portugal y será responsable del cumplimiento de los deberes derivados del RCGCB.

RGPD: Los originadores/cedentes, cesionarios y gestores están obligados a cumplir las normas relativas al tratamiento de datos personales en el contexto de las operaciones cubiertas por el RCGCB, siendo responsables del cumplimiento de los deberes de información, acceso, rectificación, oposición y eliminación de datos.

Régimen de infracciones administrativas: El incumplimiento de algunas normas previstas en el RCGCB puede constituir infracciones administrativas, sancionables por el Banco de Portugal mediante multas y sanciones accesorias.

Entrada en vigor: 90 días después de la fecha de su publicación.

Aplicación en el tiempo: Sin perjuicio de la entrada en vigor, existen normas que se aplican por referencia a créditos originados en momento anterior al de la publicación del RCGCB:

- el principio de neutralidad de la cesión es aplicable a créditos cuya cesión inicial se haya realizado a partir del 30 de diciembre de 2023;

- la utilización de los modelos de datos previstos en el Reglamento de Ejecución (UE) 2023/2083 de la Comisión, de 26 de septiembre de 2023, es aplicable a operaciones de cesión relativas a créditos originados a partir del 1 de julio de 2018 y que se hayan convertido en créditos no productivos después del 28 de diciembre de 2021.

Otros puntos clave del DL 103/2025

Titulización de créditos bancarios:

- Eficacia de la cesión: Al igual que el RCGCB, la cesión para titulización de créditos sujetos al RCGCB depende (i) de la contratación de un gestor de créditos y (ii) de la notificación al deudor en el plazo de 10 días tras la cesión (y siempre antes del primer cobro).

- Venta de créditos productivos: Se admite expresamente la venta de créditos productivos titulizados a Fundos de Deuda, alineando el Régimen de Titulización de Créditos (aprobado por el Decreto-Lei n.º 453/99, de 5 de novembro, según su modificación) con el Régimen de Gestión de Organismos de Inversión (Regime da Gestão de Ativos) (aprobado por el Decreto-Lei n.º 27/2023, de 28 de abril, según su modificación) y con el RCGCB.

Central de Responsabilidades de Crédito del Banco de Portugal: El acceso a la Central de Responsabilidades de Crédito se amplía a: (i) Fundos de Deuda, (ii) prestadores de servicios de financiación colaborativa en la modalidad de préstamo y (iii) gestores de créditos autorizados conforme al RCGCB (a efectos de renegociación de créditos).

Profesionales de contacto