NPLs: segundo informe de situación de la Comisión Europea y paquete de medidas para acelerar la reducción de los NPEs

Comentario Reestructuraciones e Insolvencias 2-2018

El 14 de marzo de 2018 la Comisión Europea ha presentado el Segundo Informe de Situación sobre la reducción de los préstamos dudosos o ‘non-performing loans’ (“NPLs”). Dicho informe se compone de una nota (‘memo’) y una ficha informativa (‘factsheet’), cuyas versiones en inglés pueden obtenerse a través de la web de la Comisión Europea, que también ha distribuido una nota de prensa (versión en español).

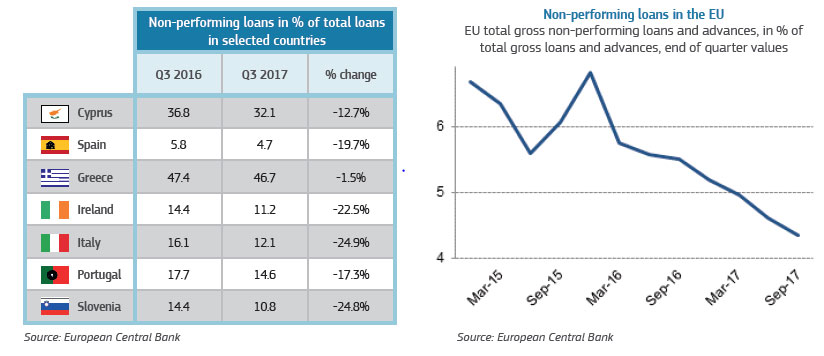

El Segundo Informe de Situación sobre NPLs muestra una consolidación en la tendencia de reducción de los NPLs. En el tercer trimestre de 2017, los préstamos dudosos representaban un 4,4% del total de la financiación concedida en los Estados miembros (frente al 5,5% para el mismo período de 2016). En el caso de España, el descenso en el porcentaje de NPLs ha sido especialmente pronunciado (del 19,7%), pasándose de un porcentaje del 5,8% en el tercer trimestre de 2016 a un 4,7% para el mismo período de 2017. De esta forma, España se sitúa en términos porcentuales en umbrales cercanos a la media de la Unión Europea.

El Segundo Informe de Situación, no obstante, muestra la preocupación de la Comisión Europea tanto porque el volumen total de NPLs siga por encima de los niveles pre-crisis (€910.000 millones), como por el distinto nivel de NPLs que exhiben los Estados miembros, que varía entre el 0,7% de Luxemburgo y el 46,7% de Grecia. La Comisión Europea se hace eco también del lento descenso de la cifra de NPLs en determinados países, lo que identifica como un gran riesgo para la Unión Europea en su conjunto.

Por estas razones y para dar continuidad al Plan de acción para la reducción de los préstamos dudosos elaborado por el EcoFin en julio de 2017, la Comisión insta a progresar decididamente en la Unión Bancaria. Para ello se adopta un «Paquete de Medidas», también de fecha 14 de marzo de 2018, para la reducción de NPEs (‘non-performing exposures’, que comprenden los NPLs pero también las garantías dudosas y los activos dudosos fuera del balance) que comprende:

1.- Propuesta de Directiva sobre gestores de créditos (‘servicers’), adquirentes de créditos y recuperación de créditos mediante ejecución de sus garantías;

2.- Propuesta de modificación del Reglamento UE 575/2013 sobre los requisitos de capital de las entidades financieras; y

3.- Plan para la creación de sociedades estatales de gestión de activos (conocidas como AMCs o ‘asset management companies’).

Las versiones en inglés que describen y desarrollan estas tres medidas pueden consultarse aquí.

Los aspectos más relevantes del «Paquete de Medidas» se describen a continuación:

1.- Propuesta de Directiva sobre gestores de créditos (‘servicers’), adquirentes de créditos y recuperación de créditos mediante ejecución de sus garantías

Gestores de créditos (‘servicers’)

- Creación de un sistema común de autorización previa y preceptiva para los servicers, que les permita ejercer su actividad en el territorio de un Estado miembro, previo cumplimiento de determinados requisitos.

- Los servicers que previamente hayan sido autorizados en un Estado miembro podrán operar en toda la Unión Europea.

- Creación de un registro nacional de servicers en cada Estado miembro.

- Potenciación de los ‘loan servicing agreements’ (LSA) entre las entidades financieras y los servicers, para los que se establecen requisitos obligatorios.

- Nuevas cautelas y garantías en caso de que el servicer externalice su labor a un tercero (‘credit service provider’).

- Obligación del servicer de conservar durante diez (10) años la correspondencia con los borrowers y las instrucciones recibidas del acreedor, y ponerlas a disposición de las autoridades del Estado miembro.

- Nuevas normas de supervisión, sanciones administrativas y medidas de subsanación dirigidas a los servicers.

Adquirentes de créditos (‘credit purchasers’)

Se eliminan impedimentos innecesarios para la trasmisión de créditos bancarios a terceros dentro de la Unión Europea, mediante:

- El reconocimiento normativo del derecho a la información de los adquirentes de créditos.

- La adopción, por los vendedores de créditos que sean entidades financieras, de los estándares técnicos de la EBA (‘European Banking Association’).

- La prohibición los Estados miembros de someter a los compradores de créditos a requisitos distintos de los establecidos en la Directiva.

- Armonización de los requisitos de notificación, por parte de los compradores de créditos al Estado miembro correspondiente, de las transacciones realizadas en su territorio, con identificación de la entidad financiera o servicer que se encargará del servicio de la deuda.

- Obligación para los compradores de crédito sin domicilio ni establecimiento en la Unión Europea de designar por escrito a un representante domiciliado o establecido en la UE, al tiempo de conclusión de la transmisión de los créditos.

- Obligación para los compradores de crédito o sus representantes de informar sobre las condiciones del crédito adquirido y de notificar su intención de ejecutar directamente un préstamo o notificar ulteriores transmisiones.

Ejecución acelerada extrajudicial de garantías (‘AECE’)

- El objetivo es la rápida ejecución extrajudicial de la garantía mediante subasta pública o venta privada.

- El procedimiento tiene carácter voluntario y deberá haber sido pactado previamente con el deudor.

- El acuerdo representa un título directamente ejecutivo pudiéndose hacer uso del mismo previa notificación al deudor en determinado plazo que puede variar de las 4 semanas hasta los 6 meses siguientes al evento que determine la ejecución.

- El AECE no será aplicable a consumidores y quedará sujeto a la regulación concursal correspondiente en caso de existencia de un procedimiento de insolvencia del deudor, incluido el efecto paralizador de las ejecuciones que prevea la norma concursal del Estado miembro.

- El AECE requerirá la valoración de los activos dados en garantía para conocer el tipo mínimo de salida de la subasta o de la venta privada.

- El deudor podrá oponerse judicialmente tanto a la valoración de los activos como al uso del AECE cuando la venta del bien en garantía no se hubiera realizado de conformidad con la normativa nacional que transponga la Directiva.

- La Directiva dispone que los acreedores harán todos los esfuerzos razonables para evitar el uso del AECE.

2.- Propuesta de modificación del Reglamento UE 575/2013 sobre los requisitos de capital de las entidades financieras

Ratio mínimo de cobertura (‘prudential backstops’ o coberturas preventivas)

A través de una Propuesta de reforma del Reglamento UE 575/2013, sobre requisitos de capital de las entidades financieras, se introduce un mínimo de cobertura obligatoria preventiva o ‘prudential backstop’ para los NPEs.

Se trata de medidas obligatorias (en forma de niveles mínimos de provisiones o deducciones de fondos propios) para los préstamos de nueva originación.

Las coberturas preventivas no son excluyentes de las provisiones que las entidades financieras de los Estados miembros deberán seguir adoptando según normativa IFRS 9 (‘International Financial Reporting Standard’, aplicable desde 1 de enero de 2018).

El texto aclara que el sistema de ‘prudential backstop’ o coberturas preventivas sólo afectará a los NPEs originados después del 14 de marzo de 2018, y no a los anteriores. No obstante, las originaciones anteriores a esa fecha que posteriormente sean novadas de modo que se incremente la exposición de la entidad financiera, se considerarán a todos los efectos como una nueva originación a la que le resultará de aplicación obligatoria el nuevo sistema.

3.- Plan para la creación de sociedades estatales de gestión de activos o AMCs

Para aquellos Estados miembros interesados, se facilita un plan o guía no vinculante (‘blueprint’) para la creación y desarrollo de AMCs a escala nacional, con pleno respeto a las normas comunitarias en materia de ayudas estatales y sector bancario.

El plan sugiere determinados principios relacionados con la creación, gobierno y actuación de las AMCs, basado en la experiencia de la sociedades estatales de gestión ya existentes en determinados estados miembros, y de las que son ejemplos NAMA (Irlanda, 2009), SAREB (España, 2012) y BAMC (Eslovenia, 2013).

Profesionales de contacto